Nos últimos 5 anos, nenhuma ação da bolsa de valores brasileira subiu mais que Magazine Luiza (MGLU3). Foram incríveis 47.900% desde a mínima em Janeiro de 2016.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Será que a reestruturação da Oi (OIBR3), poderá fazer dela a nova MGLU3 nos próximos 5 anos?

As ações da OIBR3 já começaram a se valorizar e desde a mínima desse ano pós COVID em que elas chegaram a ser negociadas a R$ 0,43 na mínima, as ações já subiram 400%.

O que aguça os sentimentos de ganho rápido dos investidores, principalmente iniciantes.

Em um cálculo rápido, se a OIBR3 vier a subir os mesmos 47.900% desde a mínima como MGLU3 conseguiu, as ações deverão valer R$ 0,43 x 480 = R$ 206,40, ou seja, potencial de crescer ainda quase 100x!

Mas, será que isso é possível?

Será que um raio pode cair duas vezes no mesmo lugar, ou melhor na mesma bolsa?

Isso que vamos avaliar agora.

MGLU3: Valorização Expressiva

A principal pergunta para começarmos esta análise é:

Por que a Magazine Luiza conseguiu uma valorização tão expressiva?

A valorização das ações começou em 2016, assim como da maior parte das ações da bolsa brasileira, mas a reestruturação da companhia começou muito antes.

Em 2009 a 2013 quando o Varejo Físico estava em alta e grandes varejistas criavam suas próprias financeiras e exploravam o Varejo Físico, como Renner (LREN3), Guararapes (GUAR3), ou até mesmo a C&A, a Magazine Luiza apostou em um mercado desconhecido e bem pequeno até então.

A companhia trouxe para a sua base profissionais dispensados da B2W (BTOW3) e das Lojas Americanas (LAME4) especialistas em tecnologia da informação e criou sua estratégia para virar a maior plataforma de venda e-commerce do Brasil, naquela época ainda 1P.

Algumas decisões eram bastante estranhas na época como não abrir lojas no Rio de Janeiro, estado com o segundo maior PIB do país, mas a companhia não estava focada no Varejo Físico e sim no e-commerce.

O varejo do futuro.

E-commerce da Magazine Luiza

Dados da empresa mostram que em 2014, o e-commerce já representava 16% da venda total da companhia e que este já crescia naquela época 44% frente ao ano anterior.

Enquanto isso, o número de lojas crescia apenas de 743 para 755 lojas.

Para que a empresa tenha um bom e-commerce a principal preocupação que ela precisa ter é a de conseguir entregar no prazo contratado e esse tempo precisa ser o menor possível.

Então, os maiores investimentos foram realizados nas áreas de tecnologia de informação, logística e distribuição.

E como as lojas são pontos de distribuição próximos aos clientes, a companhia acelerou o ritmo de abertura de lojas a partir de 2016.

Hoje em dia, já são 1.237 espalhadas pelo Brasil.

Mas, essa primeira reestruturação foi importante para as ações da Magazine Luiza crescerem cerca de 2.000%.

A empresa que valia R$ 300 milhões, passou a valer cerca de R$ 6 bilhões de valor de mercado quando começou a gerar lucro novamente de forma consistente.

Se a empresa tivesse parado neste ponto ela não teria alcançado tamanha valorização atual, até porque outras concorrentes copiaram-na prontamente.

Em 2016, a companhia começa a sua segunda reestruturação, que é o marketplace, as vendas que chamamos de 3P.

A companhia satisfeita com suas vendas de e-commerce e com todo o seu crescimento percebe que pode conectar vários vendedores de todo o Brasil em sua plataforma de vendas e por prestar esse serviço cobra uma comissão pela utilização de seus serviços.

Agora um artesão do interior do Amazonas pode vender seus produtos, caso tenha uma empresa cadastrada e legalizada dentro dos parâmetros da Magazine Luiza para todo o Brasil.

A Magazine Luiza quebrou todas as fronteiras regionais com essa reestruturação, e aí sim, o mercado começou a precificar ela de forma exponencial como a vemos nesse momento.

Nos primeiros nove meses de 2020, o e-commerce representa 66,5% das vendas de toda a empresa, sendo que o próprio e-commerce da companhia (1P) foi responsável por vendas de R$ 13,8 bilhões, enquanto o marketplace atingiu vendas de R$ 5,1 bilhões.

As lojas físicas apresentaram vendas de R$ 9,5 bilhões no período.

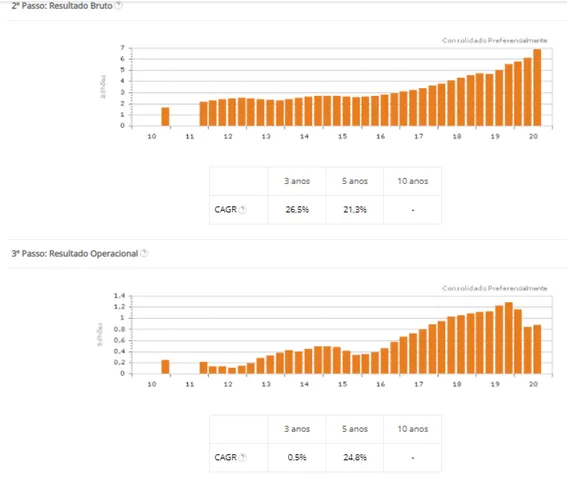

Essa contextualização pode parecer chata em um primeiro momento, mas foi ela que possibilitou a valorização da ação e os resultados que a empresa apresentou e que eu apresento na imagem abaixo:

Como vocês podem ver, nos últimos 5 anos, o lucro bruto da empresa cresceu 21,3% ao ano e o Resultado operacional cresceu 24,8% ao ano, seria mais de 40% ao ano, se não tivesse o impacto do Covid-19 nas lojas físicas.

Explicar bem a Magazine Luiza é importante para que possamos compreender as semelhanças e diferenças entre ela e a Oi.

OIBR3: Reestruturação pela Recuperação Judicial

A Oi é uma empresa de telefonia que está em recuperação judicial e com um plano de recuperação judicial a cumprir.

Dentre outras questões este plano é baseado em duas vertentes:

- Venda de ativos non-core (que não fazem parte da estratégia);

- Investimentos de cerca de R$ 15 bilhões nas redes de fibra ótica – FTTH.

À medida que a companhia vai passando fibra ótica por uma maior quantidade de casas e que ela vai conseguindo monetizar com a venda de ativos, as incertezas se reduzem e a ação se valoriza.

Logo após a COVID-19, as ações caíram muito, porque a Oi tinha pressa para vender os ativos para realizar seus investimentos e essas vendas passaram a ser duvidosas.

O que aconteceria com a Oi, se o mercado pudesse ficar parado por um período prolongado, dois ou três anos, por exemplo.

Sem nos alongar muito, ao final do terceiro trimestre de 2020, a companhia já passou o modelo FTTH (Fiber to the home) por mais de 7,9 milhões de casas.

A companhia ainda tem a maior parte de suas receitas provenientes de operações que são o legado da Oi antiga, mas a tendência é que a empresa cresça os resultados provenientes de Fibra que trarão margens maiores.

Os acionistas da Oi consideram que a Fibra Ótica da empresa chegando à casa de seus clientes, pode ser considerado a expansão para o e-commerce da Magazine Luiza que trouxe a primeira das grandes valorizações da empresa.

A principal diferença é que para atingir as casas no Brasil inteiro, o investimento necessário é muito grande.

Diferente do e-commerce, que é altamente escalável.

Pessoas descrentes com este racional, acreditam que a Oi está realizando investimentos com a venda de ativos, mas estes não estão trazendo acréscimos de resultados.

Ou seja, em algum momento, a empresa não terá ativos para vender e o retorno terá sido insuficiente para pagar os credores.

O único ponto de inflexão que nos deixa um pouco mais otimistas é que o fluxo de caixa de atividades operacionais gerou caixa de R$ 3,9 bilhões nos primeiros 9 meses de 2020.

Hoje não temos como saber qual dos dois lados terá razão e se a Oi voltará a ser uma empresa lucrativa e pagadora de dividendos.

OIBR3: Possibilidade da Valorização Futura

Mas, caso ela continue crescendo, é possível calcular até onde é plausível a valorização de suas ações.

De acordo com o Guiainvest Pro, hoje, a Oi possui 5,95 bilhões de ações e gera um Ebitda de rotina (sem os não recorrentes e os não operacionais) entre R$ 5,5 bilhões e R$ 6 bilhões.

Depois desses investimentos é plausível imaginar um aumento para R$ 7 bilhões anuais.

Por outro lado, os investimentos (Capex) para manutenção de toda essa rede gira em torno de R$ 6 bilhões.

Ou seja, sobra apenas R$ 1 bilhão por ano, sendo que a empresa tem valor de mercado de R$ 12 bilhões atualmente.

Comparativamente com outros players do setor fiz uma tabela abaixo:

| Valor de Mercado | Dívida Líquida | Valor da Firma | |

| OIBR3 | R$ 12,6 bi | R$ 21,2 bi | R$ 33,8 bi |

| VIVT3 | R$ 76,4 bi | R$ 4,2 bi | R$ 80,6 bi |

| TIMS3 | R$ 34,7 bi | -R$ 1,0 bi | R$ 33,7 bi |

Elaborado por Dica de Hoje Research com Dados GuiainvestPro

Pelos dados acima vemos que faz mais sentido investir na TIM do que na Oi nos preços atuais.

E que a inversão desses valores passa pela redução da dívida da Oi. Na minha visão, um valor da firma de R$ 20 bilhões seria ok para a Oi agora.

Recentemente houve a venda dos ativos móveis da Oi pelo valor de R$ 16,5 bilhões.

Isso reduzirá o Ebitda de rotina esperado, mas a dívida líquida da Oi cairá para R$ 4,7 bilhões, dessa forma, o valor de mercado poderia subir para R$ 15,3 bilhões, o que representa um preço justo de 2,55 por ação.

Mesmo com algum potencial de crescimento, a nossa recomendação é neutra nesse momento.

E por fim, com relação, a comparação com a Magazine Luiza, para a Oi crescer os 49.700% desde a mínima como a Magazine Luiza fez, a OI precisaria valer R$ 1,2 trilhão daqui a 5 anos.

Isto significaria que a Oi viraria a maior empresa do Brasil em valor de mercado.

Atualmente a maior empresa do Brasil é a Vale (VALE3) com valor de mercado de R$ 444,5 bilhões.

Oi Pode Ser a Nova MGLU3?

A Oi pode subir porque no curto prazo o mercado depende de fluxo comprador, mas no preço atual ela não é a principal opção, nem mesmo no seu setor, devido a sua alta dívida, e geração de caixa duvidosa.

Crescimentos adicionais robustos dependem de planos adicionais de expansão que causem uma ruptura no mercado de telecomunicação como o marketplace fez com a Magazine Luiza.

Até o momento, nada foi ventilado neste sentido pela empresa