Saber o que é o Recibo de Depósito Bancário (RDB), vai permitir que você ganhe mais dinheiro do que o CDB (Certificado de Depósito Bancário) e com a mesma segurança.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O RDB é um título de renda fixa com risco muito baixo e rentabilidade superior ao CDB. Ideal para diversificar sua carteira de investimentos tornando-a mais lucrativa.

O título é protegido pelo Fundo Garantidor de Crédito (FGC) assim como no CDB, além de ser um investimento de longo prazo.

Portanto, quanto maior a aplicação inicial, maior será a rentabilidade ofertada por esse título.

O RDB é o título ideal para quem busca aumentar o retorno hoje na renda fixa e tem disponibilidade de manter o dinheiro investido por um prazo maior.

O RDB é bem pouco solicitado, porque é menos conhecido do que o CDB. Mas seu rendimento é maior, porém com uma liquidez menor.

Então, está pronto para conhecer o RDB e multiplicar seu dinheiro com esse título?

Você vai descobrir tudo o que precisa para fazer seu investimento em RDB ainda hoje:

- O que é RDB?

- Como funciona o RDB?

- Por que investir em RDB?

- Quais tipos de RDB?

- Vantagens e desvantagens do RDB;

- Como Declarar RDB no Imposto de Renda?

Leia até o final e aprenda como aplicar seu dinheiro para render muito mais com o RDB.

O que é RDB?

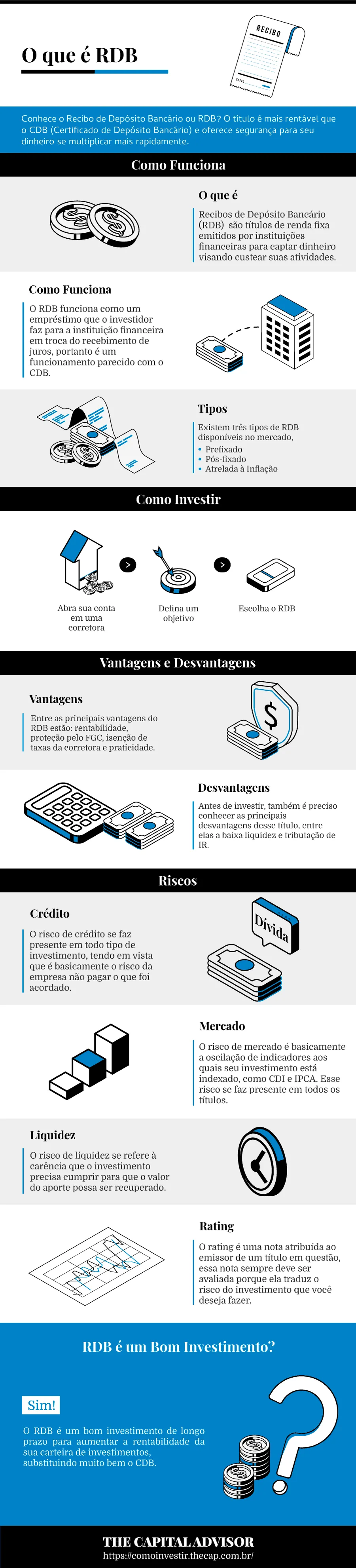

Recibos de Depósito Bancário (RDB) são títulos de renda fixa emitidos por instituições financeiras para captar dinheiro visando custear suas atividades.

O que torna o RDB muito parecido com o CDB, no entanto, existem diferenças no funcionamento dos dois títulos, principalmente relativas à liquidez.

O RDB é mais incomum no mercado que o CDB, devido sua emissão ser feita por poucos bancos e não ser ofertado por corretoras de valores.

A compra de um RDB é considerada de baixo risco, tendo em vista que o título é protegido pelo FGC.

Este é um título que se torna mais rentável quando é mantido no longo prazo, diminuindo a incidência do IR sobre seu rendimento.

Como Funciona o RDB

O RDB funciona como um empréstimo que o investidor está fazendo para a instituição financeira em troca do recebimento de juros, portanto é um funcionamento parecido com o CDB.

A principal diferença entre os títulos é que o RDB não oferta liquidez antes do vencimento, necessitando de maior planejamento financeiro antes da compra do título.

Ao comprar um RDB é preciso ter plena consciência de que o título é intransferível e não pode ser negociado no mercado secundário.

Nos casos em que a venda precisa ser feita antes do prazo é necessário contar com o acordo da entidade que expediu o título e justificar a necessidade de saque.

Algumas instituições financeiras já ofertam a flexibilização da liquidez do RDB, como uma forma de atrair investidores para esse título.

O ideal é que no planejamento da compra a liquidez seja um fator a ser analisado, visando adquirir um título que de fato combine com seus objetivos financeiros.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Por Que Investir em RDB?

Investir em RDB é um dos investimentos de renda fixa com maior lucratividade do momento, rentabilizando o seu patrimônio mais forma rápida do uma aplicação em CDB, por exemplo.

O que te ajuda a chegar mais rápido aos seus objetivos financeiros e com segurança, afinal, esse é um título protegido pelo FGC.

Ao proteger investimentos de até R$250 mil por CPF, o FGC torna esse investimento ainda mais confiável para o investidor que deseja diversificar a própria carteira.

Caso tenha o desejo de investir mais que o valor protegido, é indicado realizar a compra em diferentes instituições financeiras.

Assim, consegue manter seus valores protegidos pelo FGC caso a instituição escolhida quebre.

Tipos de RDB

Existem três tipos de RDB disponíveis no mercado, pós-fixado, pré-fixado e atrelado à inflação, entenda agora as diferenças para escolher o melhor para sua carteira.

Pós-Fixada

RDB pós-fixado está atrelado a um indicador de mercado, o mais comum é que esteja atrelado ao CDI (Certificado de Depósito Interbancário) ou IPCA (Índice de Preços ao Consumidor Amplo).

Pré-Fixada

RDB prefixado é aquele em que a taxa de juros já é definida na hora da compra do título. Sendo uma opção de título mais conservador.

Atrelada à Inflação

RDB indexado a inflação é composto por dois fatores, o pós-fixado que é a inflação, o índice mais usado nesse caso é o IPCA.

O segundo fator são os juros prefixados no ato da compra. Esse investimento possibilita um ganho real acima da inflação, independente de qual seja ela.

RDB vs CDB

Para escolher qual o melhor título para sua carteira de investimentos, confira a tabela que montamos:

| RDB | CDB | |

| O que é | Título de renda fixa, de baixo risco, emitido por instituições financeiras para captar dinheiro | |

| Emissor | - Bancos - Cooperativas de crédito - Financeiras | Bancos |

| Liquidez | Resgate geralmente no vencimento | Resgate antes do vencimento |

| Garantia | FGC | |

| Rentabilidade | - Percentual do CDI - Prefixado - Atrelado à inflação | |

| Taxas | Isentos | |

| Impostos | - IOF (aplicações com prazo de até 30 dias) - Imposto de Renda (tabela regressiva) | |

| Negociabilidade | Inegociáveis e Intransferíveis | Pode ser negociado em mercado secundário |

| Valor Mínimo | a partir de R$ 1 mil | |

Simulador de RDB

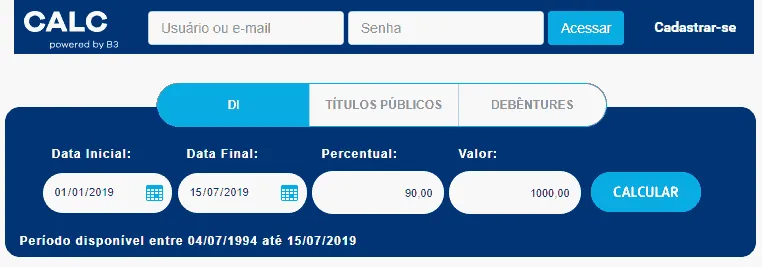

Para investir de forma ainda mais assertiva, sabendo quanto você irá receber, existe o simulador de rendimento do RDB, a calculadora da B3.

Para usar o Simulador de RDB da B3 considere que o RDB rende 100% do CDI.

Basta selecionar a opção DI, informar o período da aplicação considerando o investimento que deseja simular, valor investido e o percentual de 100%, como na imagem:

Com todos os campos preenchidos você terá a simulação de quanto o título desejado renderá, facilitando a escolha entre diferentes títulos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Vantagens dos RDB

Entre as principais vantagens do RDB estão: rentabilidade, proteção pelo FGC, isenção de taxas da corretora e praticidade, confira a seguir para entender melhor.

Rentabilidade

Com rentabilidade superior à poupança e segurança, esse é um investimento para que não deseja correr risco, mas quer multiplicar seu patrimônio.

O RDB apresenta melhor rendimento que o CDB a longo prazo, sendo sempre interessante comparar os títulos disponíveis no momento da sua compra para escolher o ideal para sua carteira.

Proteção do FGC

O RDB é um título protegido pelo FGC, o que diminui o seu risco. Cada investidor conta com a proteção de até R$250 mil por CPF.

Isento de Taxas

Ao investir em RDB não será preciso pagar taxas que consomem a sua rentabilidade. Portanto, neste título seu dinheiro rende um pouco mais.

É Prático

Este é um investimento prático de fazer, sendo fácil de achar em diferentes bancos e instituições financeiras.

O ideal nesse caso é optar por instituições maiores para minimizar os riscos dessa aplicação.

Desvantagens dos RDB

Antes de investir, é preciso conhecer as principais desvantagens desse título, entre elas a baixa liquidez e aporte inicial alto. Entenda melhor as desvantagens a seguir.

Aporte Inicial

A depender da instituição financeira escolhida, o aporte inicial mínimo em RDB é de em média R$10 mil reais.

O que tende a restringir o acesso dos investidores que ainda não possuem aportes tão elevados, que acabam optando nesse caso pelo CDB.

Baixa Liquidez

O RDB não oferece liquidez diária como acontece com o CDB. Esse é inclusive um dos principais fatores que diferencia os dois tipos de títulos.

Tributação

A tributação de IR incide somente sobre o lucro do investimento, no entanto, essa tributação diminui a rentabilidade, sendo uma desvantagem do RDB.

Não é Ofertado Por Corretoras

Por ser um título que não é ofertado pelas corretoras de valores, é comum que ele fique esquecido pelos investidores que estão habituados a aplicar usando corretoras como intermediário.

Apesar de ser um investimento fácil de encontrar no mercado e pouco burocrático, o fato de não estar na lista das corretoras tende a desinteressar alguns investidores.

Afinal, torna-se mais fácil manter todas as aplicações centralizadas e acessíveis em uma única página da corretora de valores.

Riscos do RDB

Como todo investimento o RDB apresenta alguns riscos, entre eles: o risco de crédito, risco de mercado e risco de liquidez, confira como minimizar esses riscos e investir melhor.

Risco de Crédito

O risco de crédito se faz presente em todo investimento, tendo em vista que é basicamente o risco de a empresa não pagar o que foi acordado.

Nesse caso, o risco de crédito é atenuado pela proteção do FGC que faz o ressarcimento do valor de até R$ 250 mil por CPF.

Risco de Mercado

O risco de mercado é basicamente a oscilação de indicadores aos quais seu investimento está indexado, como CDI e IPCA. Esse risco se faz presente em todos os títulos.

Risco de Liquidez

O risco de liquidez se refere à carência que o investimento precisa cumprir para que o valor do aporte possa ser recuperado.

Tendo em vista a baixa liquidez do RDB, esse risco é alto e precisa ser considerado no ato da compra do título.

Rating

O rating é uma nota atribuída ao emissor de um título em questão, essa nota sempre deve ser avaliada porque ela traduz o risco do investimento que você deseja fazer.

Quanto melhor é a avaliação de um emissor, maiores são as chances de que essa instituição financeira cumpra com sua palavra e pague seus investidores.

Como Minimizar o Risco

Analisando o investimento, afinal uma boa análise é fundamental para minimizar o risco de qualquer investimento. Entenda como analisar seu título de acordo com a tabela a seguir:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Este risco é conhecido como risco de calote. Ele está relacionado à capacidade da instituição emissora pagar os investidores. | No RDB pós-fixado, esse risco está associado às oscilações dos indicadores de mercado: CDI e IPCA aos quais sua aplicação está indexada. | Trata-se do risco de seu aporte ter que cumprir uma determinada carência, ficando um período investido antes de poder ser resgatado. |

| O que devo fazer? | Diversificar suas contas entre diferentes bancos é uma saída inteligente. Para contar com o FGC que protege os investimentos até o valor de R$ 250 mil por conglomerado financeiro. | Mantenha-se atualizado sobre os indicadores. Quanto mais informação atualizada tiver, mais facilmente você irá adaptar seus investimentos ao cenário de mercado e seus objetivos. | Procure optar por uma instituição que ofereça RDBs com melhor liquidez. |

Rentabilidade do RDB

O RDB é indexado ao CDI e, por consequência, à taxa SELIC ou ao IPCA, entenda melhor como funciona sua rentabilidade.

Como é calculado o CDI?

Calculado pela B3, o CDI corresponde à média ponderada dos juros que incidem sobre os empréstimos que os bancos efetuam entre si.

O valor do CDI é próximo ao da taxa SELIC, que é definida pelo governo.

Como é calculado o IPCA?

O IPCA é definido pelo IBGE (Instituto Brasileiro de Geografia e Estatística) através de uma pesquisa mensal de preços.

A cada mês o órgão realiza pesquisa com o objetivo de ver os preços cobrados ao consumidor, são considerados preços dos itens pagos à vista.

Nessa análise, o IBGE avalia 465 subitens das categorias citadas abaixo, a cada uma delas é atribuído um peso diferente, representado pela porcentagem, confira:

- Alimentação e bebidas (24,84%);

- Transportes (18,36%);

- Habitação (15,82%);

- Saúde e cuidados pessoais (12,20%);

- Despesas pessoais (10,80%);

- Vestuário (5,63%);

- Comunicação (3,43);

- Artigos de residência (3,91%);

- Educação (5,01%).

Taxas do RDB

Ao comprar um RDB você não pagará taxas além do IR e IOF (Imposto sobre Operações Financeiras), no entanto, existe a possibilidade de não precisar pagar esta última taxa.

Acontece que o IOF só é cobrado se o investimento se mantiver aplicado por menos de 30 dias.

Já o IR é cobrado de forma regressiva: quanto mais tempo o dinheiro está investido, menor será o imposto. Confira a tabela de alíquotas:

Imposto de Renda (IR)

| Tempo de permanência no fundo | IR |

| até 180 dias | 22,5% |

| 181 dias a 360 dias | 20% |

| 361 dias a 720 dias | 17,5% |

| 721 dias ou mais | 15% |

IOF

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Como Declarar RDB no Imposto de Renda

Para declarar o RDB no seu Imposto de renda o procedimento é bastante simples, confira o passo a passo que montamos para te ajudar.

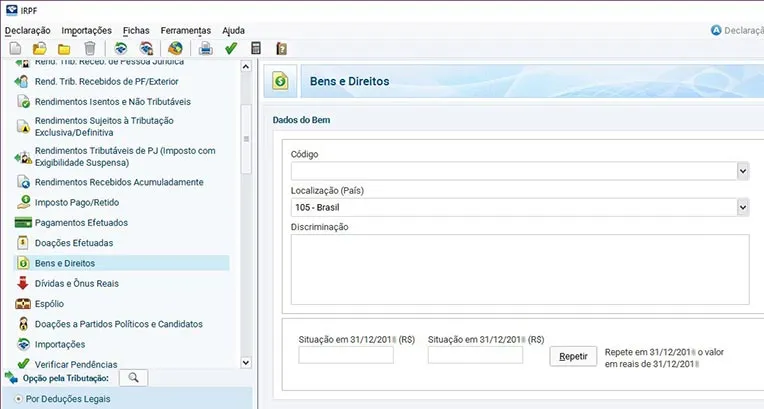

Bens e Direitos

- Comece baixando o programa da Receita Federal para declaração do Imposto de Renda do referido ano;

- Abra o programa e selecione a aba 'Bens e Direitos';

- No o campo 'Código' preencha com '45 - Aplicação de renda fixa (RDB, RDB e outros)';

- No campo 'Discriminação', é preciso inserir a aplicação que no caso é RDB, o nome e o CNPJ da instituição onde o investimento foi feito;

- No campo 'Situação em 31/12/2018', insira os valores correspondentes à declaração anterior, caso exista. Se não houve investimento no ano anterior, deixe essa aba em branco;

- Já no campo 'Situação em 31/12/2019', insira o saldo que está disponível em seu informe de rendimentos;

- Caso tenha feito outros aportes em renda fixa, repita o processo para declarar cada um de seus investimentos.

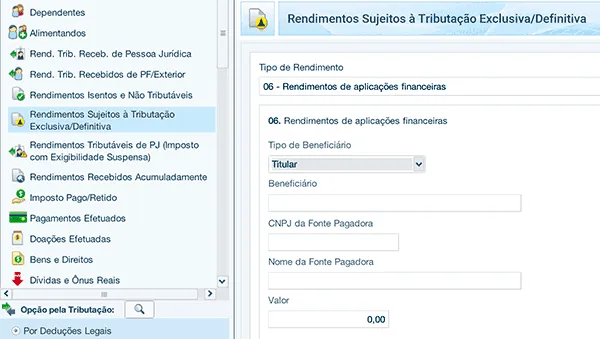

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Percebeu como o processo é simples? Agora é preciso informar os rendimentos, confira como:

- Clique em 'Rendimentos Sujeitos à Tributação Exclusiva/Definitiva';

- Em seguida, acesse: 'Item 6 - Rendimento de aplicações financeiras' e selecione 'Novo';

- No campo 'Tipo de beneficiário' mantenha 'Titular', caso se o dinheiro foi aplicado por você;

- No espaço destinado a 'CNPJ da fonte pagadora', insira o CNPJ da instituição financeira onde seu dinheiro foi aplicado;

- O campo 'Valor', é onde se deve inserir a soma total dos rendimentos recebidos da instituição financeira, caso eles apareçam fragmentados no seu informe de rendimentos, faça a soma.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

RDB ou outros Investimentos?

Preparamos um comparativo entre RBD e outro investimentos, como o CDB, caso ainda esteja com dúvidas entre os títulos de renda fixa ideais para sua carteira.

RDB ou CDI

Opte pelo RDB se estiver disposto a cumprir a carência do título. Afinal, é um título atrelado ao CDI.

Não se pode investir em CDI, opte por uma aplicação atrelada ao CDI, como o próprio RDB.

Se estiver à procura de títulos com melhor liquidez e atrelado ao CDI, opte pelo CDB.

RDB ou CDB

O RDB multiplicará seu dinheiro mais rápido caso queira investir a médio e longo prazo.

O CDB oferta liquidez diária, sendo melhor para quem não fechou ainda seu próprio planejamento financeiro ou não tem a certeza de quando irá precisar do dinheiro.

Já o RDB é uma opção melhor para quem está disposto a cumprir a carência e possui um aporte inicial maior.

RDB ou Títulos Públicos

Existem RDBs que rendem mais que 100% do CDI, já o Tesouro Selic, descontada a taxa de custódia, rende um pouco menos.

Os títulos públicos são considerados o investimento mais seguro do país, tendo em vista que são pagos pelo Governo Federal.

Ambos são tributáveis pelo IR, portanto, a dica é escolher o que tem o período mais interessante para sua carteira de acordo com seu objetivo.

RDB ou LC

A Letra de Câmbio (LC) pode ser ofertada com liquidez diária, sendo a melhor alternativa para quem ainda não sabe por quanto tempo poderá investir.

Se o seu planejamento permite o investimento prolongado, vale a pena conferir a rentabilidade comparando a LC com o RDB.

Ambos são protegidos pelo FGC, ofertando maior segurança para o investidor que nesse caso deve escolher analisando a relação prazo versus rentabilidade.

Sempre considerando a sua disponibilidade financeira antes de realizar o aporte, para evitar que seja preciso usar o dinheiro antes do vencimento do título escolhido.

RDB ou LCI

LCI (Letra de Crédito Imobiliário) é uma opção melhor para investimentos de prazo mais curto, até dois anos.

Isento de IR e IOF, o LCI é uma opção com melhor liquidez, com prazo mínimo para resgate de 90 dias.

Já o RDB tende a ser mais rentável em investimentos de médio a longo prazo, portanto, a escolha depende diretamente do seu objetivo financeiro.

RDB ou LCA

LCA (Letra de Crédito do Agronegócio) é um investimento muito semelhante ao LCI, portanto, ideal para quem prefere aportes de curto prazo, no mínimo 90 dias.

Caso prefira optar por um investimento de médio a longo prazo, o RDB é mais rentável, mesmo com a incidência de IR.

RDB ou SELIC

Se possível, os dois! O RDB é um título de médio a longo prazo, ideal para diversificar sua carteira.

Já o investimento em SELIC é uma opção para manter sua reserva de emergência, aquele dinheiro a ser usado em situações inesperadas.

Assim, é possível se sair de situações adversas sem precisar recorrer ao dinheiro aplicado em RDB. Portanto, é interessante manter os dois investimentos na sua carteira.

Onde Investir em RDB

As corretoras de valores não estão autorizadas a oferecer esse investimento, você poderá investir em RDBs através de bancos, cooperativas e sociedades de crédito e financiamento.

Algumas instituições financeiras que disponibilizam são Nubank, Lecca Financeira, Omni Banco, RDB Direto, etc.

Avista Financeira

Dispondo de aplicações com valor mínimo de R$5 mil a Avista Financeira oferta títulos com prazo mínimo de 2 anos.

Fundada em 2001, a empresa é conhecida por oferecer altas taxas de rentabilidade aos investidores.

Biorc Financeira

A Biorc Financeira é uma instituição de Florianópolis que oferta aplicações com o valor mínimo de R$ 10 mil e prazo mínimo de 2 anos.

A instituição financeira é regulada pelo Banco Central e dispõe de credibilidade no mercado.

O RDB ofertado pela instituição requer um aporte mais elevado, o que acaba restringindo o acesso de investidores ao título em questão.

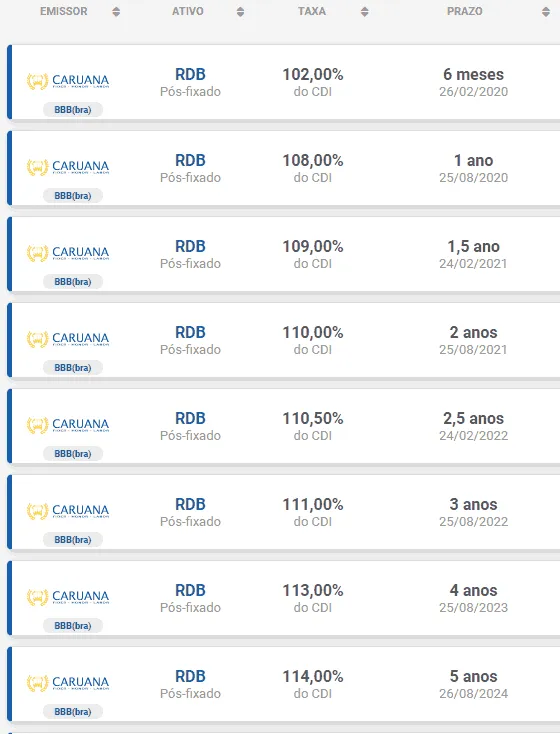

Caruana Financeira

A Caruana Financeira oferece diversidade de títulos, possibilitando a escolha do RDB que melhor se encaixa no prazo que pretende investir.

Obviamente as taxas mais convidativas são aquelas em que o período de investimento é mais prolongado.

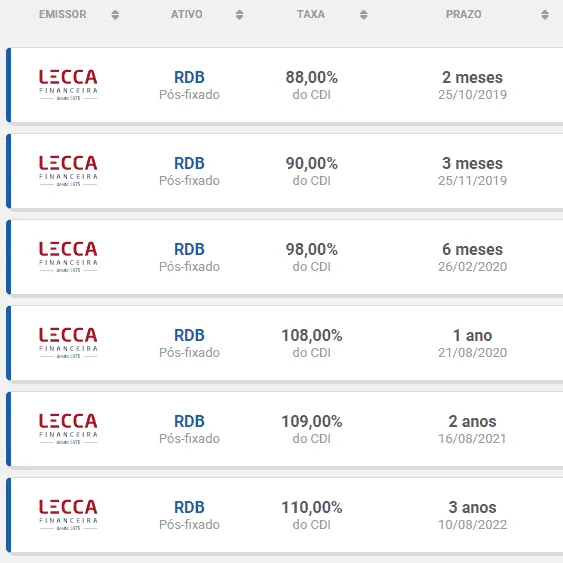

Lecca Financeira

Fundada em 1975 a Lecca Financeira é uma instituição carioca e consolidada no mercado.

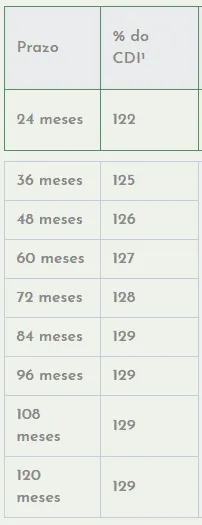

A empresa oferece opções de RDBs com prazos mais curtos de investimento, sendo uma boa opção para quem deseja investir nesse título com prazos menos longos.

No entanto, os títulos com rendimentos mais atrativos são os de prazos mais longos, como se percebe a seguir:

Nubank

O Nubank popularizou o RDB no Brasil, tendo em vista que pelo aplicativo da conta os usuários podem escolher se o dinheiro depositado é investido em RDB ou Títulos Públicos.

O banco digital promete liquidez diária para os investidores que optam pelo RDB, que rende 100% do CDI.

Oferecendo retorno líquido idêntico, tanto para os que optam por Títulos Públicos quanto para os que optam por RDB.

Nesse caso, não é possível aplicar seu dinheiro nas duas modalidades, sendo preciso decidir entre as duas opções oferecidas pela Nu Financeira.

Por não ser uma conta corrente e sim uma conta de pagamentos, o RDB do Nubank não é protegido pelo FGC.

Por esse motivo, ao pensar em garantias os Títulos Públicos ofertados por esse banco são mais seguros.

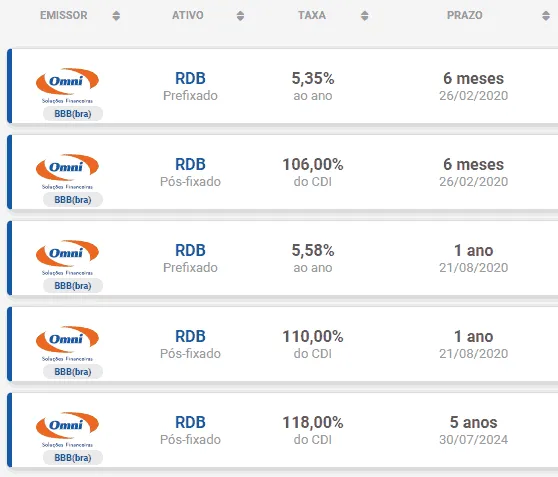

Omni Banco

O Omni Banco oferta RDBs dos mais variados prazos e entre eles dispõe de títulos pré-fixados e pós-fixados, sendo o primeiro tipo mais incomum no mercado.

Presente a mais de 20 anos no mercado, o banco é regulado e fiscalizado pelo Banco Central.

PoupaBrasil Investimentos

O PoupaBrasil Investimentos é uma Fintech de investimentos que é a única especialista em Renda Fixa no Brasil.

Independente e 100% digital, sem fins lucrativos a especialista te dá acesso à Instituições financeira sólidas, regulamentadas e supervisionadas pelo Banco Central do Brasil.

E o mais importante é que esse acesso é livre de tarifas e taxas de administração!

Atualmente o PoupaBrasil Investimentos, reúne sete instituições financeiras participantes:

- Biorc Financeira;

- Caruana Financeira;

- Dacasa Financeira;

- Lecca Financeira;

- OMNI Financeira;

- Portocred Financeira;

- Santana Financeira;

- Santinvest Financeira;

- Via Certa Financiadora.

As 7 instituições são reguladas e fiscalizadas pelo Banco Central do Brasil e marcam presença no mercado, atuando em diferentes segmentos e regiões do país.

O fundador institucional da PoupaBrasil é a Acrefi –Associação Nacional das Instituições de Crédito, Financiamento e Investimento.

Empresa que reúne diversas financeiras. A Acrefi é uma instituição com mais de 60 anos no mercado nacional.

Todos os investimentos ofertados possuem a garantia do FGC, respeitando os limites estabelecidos por CPF e instituição financeira.

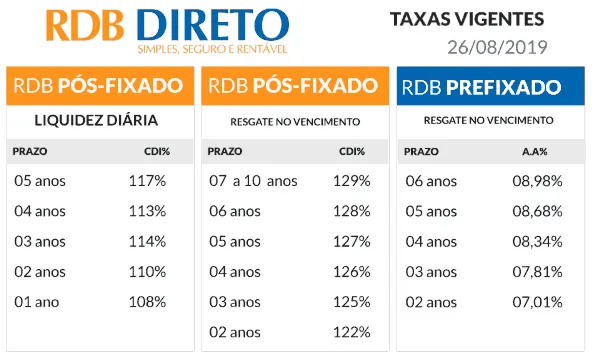

RDB Direto

A empresa RDB Direto coloca você em contato direto com empresas que disponibilizam esse título. Assim, você compara diferentes emissores usando apenas uma plataforma.

No site da empresa, os investimentos são atualizados diariamente e é possível fazer simulações para escolher o título mais interessante para sua carteira.

Como Escolher um RDB

Na hora de efetuar a compra do seu título, não adianta conhecer somente a rentabilidade e as taxas do RDB. É preciso escolher levando em conta os seguintes fatores:

- Emissor

- Rating

- Prazo

- Objetivos

Para escolher de forma certeira entre todos os RDBs disponíveis no mercado, descubra o seu perfil de investidor.

Através dessa informação, você descobrirá quais RDBs se encaixam melhor para acelerar a chegada aos seus objetivos financeiros. Para isso, basta fazer um teste rápido.

Agora que você já sabe seu perfil, responda a 3 perguntas para escolher um RDB:

Rating

Ratings são Notas de Crédito divulgadas por agências que classificam o risco sobre a qualidade de crédito do emissor de títulos (bancos, financeiras e empresas).

Portanto, essa nota leva em consideração a capacidade do emissor de honrar com os pagamentos acordados com os investidores.

Esse é um serviço pago, por esse motivo, nem toda Instituição Emissora possui classificação de suas opções de investimentos.

Para o(a) investidor(a), este é um serviço gratuito. Cada agência oferta uma escala de classificação de risco, como descrito na tabela abaixo:

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Prazo

Corresponde ao tempo total em que o dinheiro deve ser mantido na aplicação, antes de poder ser retirado.

Lembre que quanto mais tempo o dinheiro é aplicado, maior tende a ser sua rentabilidade.

Emissor

Os bancos menores e corretoras costumam oferecer taxas mais atrativas, porém, oferecem maior risco para o investidor.

Taxas

Existe a incidência normal de IOF e IR.

Objetivos

Reflita e decida o que pretende fazer com o dinheiro usado para investir em RDB.

Escolher o título ideal será mais fácil se você souber exatamente qual seu objetivo para aquele montante.

Comprar um imóvel, garantir um dinheiro extra para sua viagem dos sonhos e até mesmo garantir uma boa aposentadoria, são razões motivadoras.

De acordo com o objetivo escolha um RDB que combine com o prazo do seu objetivo, seja de médio ou longo prazo.

Como Investir em RDB

Para investir nos melhores RDBs do mercado abra uma conta em uma instituição financeira, transfira seu dinheiro e aplique no RDB desejado. O processo é bastante simples.

Confira e entenda como fazer cada passo para investir corretamente:

Passo 1 - Abra uma conta em uma Instituição Financeira

É preferível abrir conta em uma corretora. Evite abrir contas de investimento em bancos porque essas instituições acabam oferecendo seus próprios produtos e geralmente a rentabilidade não é atrativa.

Passo 2 - Defina um objetivo

Definir um objetivo te ajuda a encontrar um RDB que seja útil para chegar mais rápido a sua meta.

Pense no que pretende fazer com esse dinheiro? Comprar ou trocar de carro? Ter sua própria casa? Fazer uma viagem dos sonhos? Para cada situação tem um RDB ideal.

Passo 3 - Escolha o RDB

Escolha o RDB que combina com sua necessidade e invista! Basta fazer o investimento online.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Outros Investimentos da Renda Fixa

Além do RDB, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic.

Dúvidas sobre RDB

É muita informação, não é mesmo? Mas relaxe, nós preparamos um resumo com as dúvidas mais frequentes:

RDB é Garantido pelo FGC?

Sim! O investimento é protegido pelo FGC, o que diminui o risco do título.

RDB tem Imposto de Renda?

Sim. Como é um investimento de longo prazo, a cobrança do IR é calculada com a menor alíquota, uma vez que a cobrança é regressiva.

RDB é Seguro?

Sim, RDB é um investimento de baixo risco, de renda fixa e garantido pelo FGC. Portanto, é uma boa opção para investidores que não desejam correr grandes riscos.

RDB é CDB?

Não, os títulos possuem funções parecidas, mas são diferentes entre si, principalmente no quesito liquidez.

RDB tem Come-Cotas?

Não, a cobrança de come-cotas ocorre apenas em fundos de investimento e o RDB é classificado como um título de renda fixa.

RDB tem IOF?

O IOF só é cobrado para aplicações inferiores a 30 dias, tendo em vista que o RDB possui prazo mais longo que isso, o IOF não incidirá sobre seu investimento.

RDB é Renda Fixa?

Sim, o RDB é um investimento de renda fixa considerado seguro.

RDB é um Bom Investimento?

Sim, o RDB é um bom investimento de longo prazo para aumentar a rentabilidade da sua carteira de investimentos, substituindo muito bem o CDB.

O RDB é um título seguro, garantido pelo FGC e ainda pouco conhecido pelos brasileiros em geral.

Apesar de ser oferecido em prazos mais longos pela grande maioria dos emissores (bancos e cooperativas), esse título é encontrado com liquidez diária no Nubank.

O que acaba tornando o RDB mais acessível para quem ainda não fechou seu próprio planejamento financeiro. O ideal é sempre manter esse título acima de 30 dias.

Dessa forma você evita a incidência de IOF, melhorando a rentabilidade de sua aplicação.

Para que seja ainda mais rentável, é interessante manter seu RDB por um prazo mais longo, de 2 anos em média, diminuindo a incidência de IR sobre a aplicação.

Seguro e rentável, o RDB atende bem às necessidades de quem deseja um título de renda fixa pouco arriscado.

E você, já está investindo seu dinheiro para alcançar suas metas financeiras?

Se tiver dúvidas de onde investir o seu dinheiro, escreva nos comentários.

Quem sabe eu possa ajudar você a investir melhor?

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Infográfico: O que é RDB?

O QUE LER AGORA...

Finanças Pessoais

Finanças PessoaisGermán Larrea Mota-Velasco, o Misterioso Bilionário do Grupo México

Notícias

NotíciasPetrobras (PETR4) Define Data para R$ 14 Bi em Dividendos e Discute Repasse Extraordinário

Notícias

NotíciasPetrobras (PETR4): Assembleia Define Dividendos Extras e Elege Conselho

Notícias

NotíciasKlabin (KLBN11) Tem Queda de 64% no Lucro do 1T24 e Aprova Dividendo de R$ 330 Mi