O Green Shoe é uma manobra utilizada no mercado de capitais para estabilizar os preços iniciais das ações.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O mercado de ações opera em função da lei da oferta e procura para estabelecer o preço dos papéis.

No entanto, em situações específicas, essa lei pode operar contra os interesses do próprio mercado e dos investidores.

Isso é comum acontecer em Ofertas Públicas Iniciais, os chamados IPOs.

Porém, os players do mercado de capitais desenvolveram mecanismos para estabilizar os preços das ações neste período crítico.

Uma dessas maneiras é através da Cláusula Green Shoe Option, também chamada de lote suplementar de ações.

O green shoe é uma prática considerada normal e legalizada nos principais mercados para que um subscritor disponibilize mais ações depois que o preço final da oferta foi determinado.

Entender esse termo e como esse procedimento funciona é vantajoso tanto para quem deseja investir na bolsa, quanto para as empresas que decidem abrir seu capital.

“Desde 2004 a legislação brasileira determina que o subscritor (underwriter) torne pública sua atuação no processo de estabilização, bem como o número de ações recompradas e/ou revendidas.”

Então, você está pronto para saber o que é Green Shoe Option e como funciona essa oferta de ações?

- O que é Green Shoe;

- Como o Green Shoe funciona;

- O que é Reverse Green Shoe;

- Lote suplementar X lote adicional de ações.

Leia até o final e veja como é feita a estabilização dos preços durante o IPO através do mecanismo de Green Shoe.

O que é Green Shoe?

O green shoe é um lote suplementar de ações que podem ser disponibilizadas com o propósito de estabilizar o preço das ações durante uma Oferta Pública Inicial (IPO).

A cláusula greenshoe option está contida no contrato de subscrição do IPO e permite aos subscritores (underwriters) exercerem sua opção de compra de mais ações e vendê-las aos investidores.

Assim, mais ações estarão no mercado do que o inicialmente planejado pelo emissor.

Os subscritores são bancos de investimentos ou agências de corretagem que intermediam a negociação entre os emitentes de títulos e os investidores durante a oferta pública de ações.

Nesse tipo de contrato, os subscritores podem comprar um complemento de até 15% das ações da empresa pelo preço da oferta no período de 30 dias após a proposta inicial.

Isso significa que, se o volume inicial de ações negociadas era de 1000 cotas, o underwriter pode oferecer adicionalmente mais 150 para os investidores.

O mecanismo financeiro do Green Shoe geralmente é exercido em mercados de alta, quando a demanda pública das ações excede as expectativas.

Caso isso ocorra, os preços dos papéis se tornam muito voláteis e o lote suplementar tende a estabilizar o valor das ações.

O que conhecemos como lote suplementar ou greenshoe option (opção greenshoe) surgiu da chamada Green Shoe Manufacturing Company (atual Stride Rite Corporation).

A empresa americana de calçados, fundada em 1919, foi a primeira empresa a implementar a cláusula green shoe em seu contrato de subscrição de ações.

Desde então, todos os acordos de subscrição que apresentam a cláusula de opção de lote suplementar são considerados uma opção de green shoe.

Objetivo da Cláusula Green Shoe Option

A cláusula green shoe option têm como o objetivo estabilizar o preço das ações durante os 30 primeiros dias após a oferta pública inicial.

Uma vez que a balança da oferta e da demanda está desequilibrada aumenta a volatilidade das ações, o que pode ser prejudicial tanto para aos emitentes quanto para os investidores.

O Green Shoe Option é um meio permitido tanto pela Securities and Exchange Commission (SEC), agência responsável pela Bolsa Americana, quanto pela Comissão de Valores Mobiliários (CVM), responsável pela Bolsa Brasileira.

Através desta cláusula, o subscritor pode estabilizar legalmente o preço com uma nova emissão após o preço de oferta ter sido determinado.

Esta opção aumenta a eficiência e a competitividade do processo de angariação de fundos dos IPOs.

Como funciona o Green Shoe Option

Para controlar a oferta e demanda durante um IPO, os subscritores usam mecanismos de estabilização com o objetivo de controlar a volatilidade dos preços.

Funciona assim:

Quando uma empresa deseja levantar capital para seus projetos de desenvolvimento, uma das maneiras pelas quais ela pode arrecadar dinheiro é por meio de uma oferta pública inicial (IPO).

Para isso, a empresa monta o prospecto da oferta e define um subscritor (bancos de investimentos ou agências de corretagem).

Este irá intermediar a negociação entre os vendedores (emitente dos títulos) e os compradores (investidores).

Durante uma IPO, é definida uma faixa de preço para os títulos e uma quantidade específica de papéis a serem emitidos.

Com o preço final das ações determinado, o subscritor usará de todos os meios legais para manter o preço da ação.

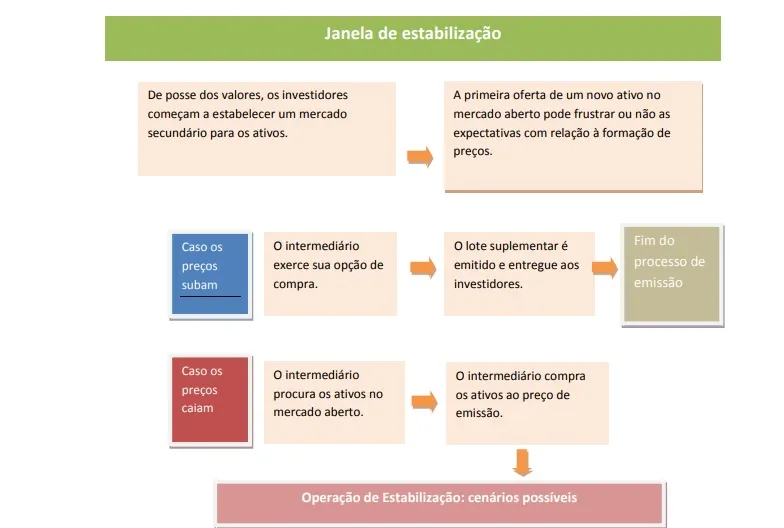

Os Mecanismos de Estabilização podem ser usados de duas maneiras, de acordo com o fluxograma abaixo:

Se o preço das ações subir, os subscritores exercem a opção Green Shoe e o lote suplementar de até 15% a mais de ações é repassado aos investidores.

A opção Green Shoe só é usada se as condições de demanda justificarem tal ação.

Logo, o green shoe acontecerá quando a demanda for maior que oferta inicial e criará a necessidade de disponibilizar mais lotes para vendas.

Assim, o preço do título não aumenta drasticamente, devido à inconsistência da oferta e demanda.

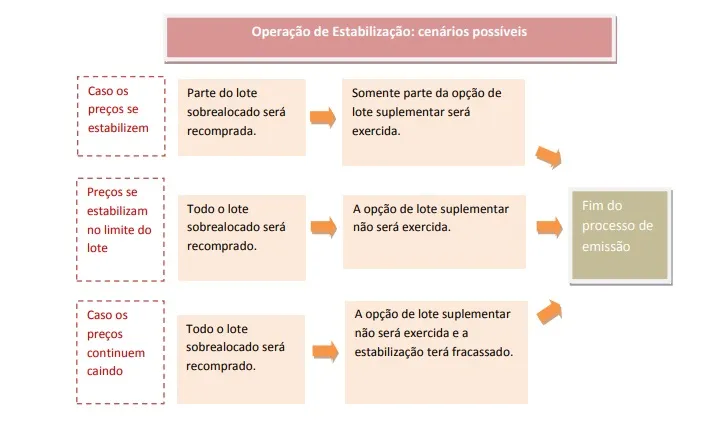

Por outro lado, se o preço das ações começarem a cair, os subscritores compram de volta as ações do mercado, ajudando a estabilizar seu preço (Reverse Green Shoe).

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

O que é Reverse Green Shoe?

O reverse greenshoe, ou greenshoe reverso, é um procedimento de compra reversa também contida em um contrato de subscrição de oferta pública.

Ele segue a mesma lógica do Green Shoe, porém com fluxo contrário.

Em vez de dar o direito de oferecer um lote suplementar, o subscritor (underwriter) tem o direito de comprar ações do mercado e repassá-las à empresa que emitiu os títulos.

É uma tática geralmente ligada aos períodos de queda nos preços dessas ações.

Essa manobra é usada para apoiar o preço da ação no caso de a demanda cair após o IPO e, consequentemente, o preço das ações também.

Assim, o subscritor recompra as ações dos investidores até que a demanda volte a aumentar, restabelecendo o valor de compra.

Lote Suplementar x Lote Adicional de Ações

Tanto o lote suplementar quanto o lote adicional são formas de aumentar a quantidade de ações ofertadas previstas pela Comissão de Valores Mobiliários (CVM).

Em 23 de agosto de 2018 a CVM editou a Instrução CVM nº 601 alterando as Instruções CVM nº 400 e nº 476.

As quais tratam da oferta pública de distribuição de valores mobiliários ao público em geral e da oferta pública distribuída com esforços restritos, respectivamente.

Em relação à Instrução nº 400, a CVM restringiu o lote suplementar (green shoe) para a estabilização de preços dos valores mobiliários.

Anteriormente era permitido do uso do lote suplementar para atender eventual excesso de demanda.

Para este caso, passa a ser admitido somente o lote adicional limitado a 20% do valor da oferta.

Embora a oferta destes lotes não seja obrigatória, sua previsão é necessária desde o início da oferta.

Veja em detalhes os propósitos dos lotes suplementar e adicional:

Lote suplementar (over allotment)

Também chamado de “green shoe”, o lote suplementar é uma opção que permite ao subscritor aumentar em até 15% a quantidade total de ações ofertadas.

Esta é uma forma de estabilização do preço da ação após o início da sua negociação no mercado secundário.

Lote adicional (hot issue)

O lote adicional permite que a companhia aumentar a quantidade de ações ofertadas em até 20% para aumentar o volume da captação de recursos no mercado primário.

A oferta adicional é feita pela própria empresa, no caso de uma oferta primária, ou por outros acionistas vendedores, no caso de oferta secundária.

Ao contrário do lote suplementar, o lote adicional não implica em uma posição descoberta e por não é passível de recompra.

Na prática, a oferta de ações pode ser até 35% superior à inicialmente planejada, sendo 15% do lote suplementar e 20% do lote adicional.

Por mais que a ideia de aumentar a captação de recursos possa ser tentadora, em alguns casos a captação adicional pode não ser desejável.

Em situações onde a oferta pública inicial tenha por objetivo arrecadar recursos para projetos específicos, a maior formação de caixa de não compensar a consequente diluição do capital da empresa.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Conclusão

O green shoe funciona como um mecanismo de estabilização de preços, tendo por objetivo reduzir a volatilidade do ativo no mercado secundário.

Durante os primeiros 30 dias de negociação dos papéis, os subscritores atuam como uma espécie de formador de mercado.

Através de manobras financeiras eles podem comprar e vender os papéis da companhia a fim de amenizar os efeitos do desequilíbrio da oferta e demanda sobre o preço dos ativos.

A alta volatilidade durante o IPO é gerada, em grande parte, pela incerteza das informações disponíveis.

Conforme análise das ofertas públicas iniciais de ações ocorridas no Brasil no período de 01/01/05 a 31/07/07, 83% das ações apresentaram volatilidade superior à do Ibovespa.

Aumentando a necessidade do banco ou corretora fazer um trabalho de estabilização do valor das ações através da Cláusula Green Shoe.

Em troca, o preço dos ativos é mantido, beneficiando tanto os emissores quanto os investidores de renda variável que participam do IPO.

O QUE LER AGORA...

Finanças Pessoais

Finanças PessoaisGünther Fielmann, o Homem que Revolucionou a Indústria Óptica

Notícias

NotíciasPetrobras (PETR4): Governo Aprova Distribuição de 50% dos Dividendos Extras

Finanças Pessoais

Finanças PessoaisGermán Larrea Mota-Velasco, o Misterioso Bilionário do Grupo México

Notícias

NotíciasPetrobras (PETR4) Define Data para R$ 14 Bi em Dividendos e Discute Repasse Extraordinário