Para viver de renda é preciso fazer o dinheiro trabalhar para você por meio dos investimentos. O melhor investimento é um potencializador da sua liberdade financeira.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Existem 3 pilares para a independência financeira que servem de base para uma construção sólida de patrimônio.

Investir melhor é um deles.

É por meio de investimentos em bons ativos financeiros que multiplicamos o dinheiro e alcançamos a independência financeira.

Mas é preciso investir na modalidade certa, pois nem todos os investimentos são recomendáveis para viver de renda.

O mercado disponibiliza diversos produtos financeiros compatíveis com vários perfis de investidor.

A escolha do melhor investimento para viver de renda depende de fatores como:

Por isso, o melhor investimento para uma pessoa talvez não seja o melhor para outra.

Contudo, no leque de ativos, existem aqueles que são mais propícios para alcançar a liberdade financeira.

Em geral, quanto melhor seus investimentos, mais rápido o dinheiro cresce e mais patrimônio você acumula.

Descubra quais aplicações são mais recomendadas para viver de renda e como investir melhor e acelerar sua independência financeira.

Como investir melhor

Os investimentos são a forma mais poderosa de construção de patrimônio ao longo do tempo.

Ao comprar ativos, você coloca o dinheiro para trabalhar para você e potencializa os ganhos através dos juros compostos.

Os 3 pilares para a independência financeira são:

- Gastar menos;

- Ganhar mais;

- Investir melhor.

Depois de um bom planejamento financeiro, onde você conseguiu aumentar a taxa de poupança gastando menos e ganhando mais, você precisa investir em ativos que proporcionem retornos reais, ou seja, acima da inflação.

Para atingir a Liberdade Financeira, você deve ter resultados melhores.

Para isso, evite os erros que te afastam da independência financeira.

Não deixe o dinheiro na poupança

Partimos de um ponto fundamental, mas que ainda é muito problemático no Brasil: deixar o dinheiro na poupança.

Você talvez já saiba que a poupança não é uma alternativa de investimento.

Com a Selic hoje em 2,25% ao ano e com inflação projetada de 1,6%, a rentabilidade real da poupança será negativa.

A grande questão é que a maioria dos brasileiros ainda deixa seu dinheiro desvalorizar parado na poupança.

Diferentes pesquisas identificaram esse comportamento.

De acordo com o “Raio X do investidor brasileiro”, realizado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), 88% do brasileiros deixa seu dinheiro na poupança.

O relatório do “ecossistema do investidor brasileiro” encomendado pela B3 (Brasil, Bolsa, Balcão) também identificou que os investidores brasileiros concentram seus recursos na poupança.

Os motivos pelos quais essas pessoas ainda deixam o dinheiro na poupança são:

- Pouco conhecimento sobre outros produtos;

- Sensação de segurança;

- Facilidade de transferência para conta corrente e vice-versa;

- Confiança no banco;

- Sensação de que o dinheiro não desvaloriza;

- Facilidade de saque do investimento.

Essa preferência e familiaridade dos brasileiros com a poupança demonstra que ainda há uma barreira a ser superada: a de conhecer e experimentar novos investimentos.

O que realmente vai transformar a sua vida e te levar a independência financeira são os investimentos inteligentes.

Investir na poupança e outros produtos bancários de renda fixa não levará você para o próximo nível.

Ainda há uma crença da jornada do investidor, onde se inicia na poupança e vai subindo aos poucos, passando pela Previdência Privada, Tesouro Direto, Renda Fixa, Fundos de Investimento e então as ações.

Porém, muitas pessoas, por falta de conhecimento, ficam receosas quanto aos riscos ou por pensarem que precisam de muito dinheiro para investir em outros ativos.

É possível investir com pouco dinheiro. Você pode iniciar sua jornada rumo à liberdade financeira com pequenos e regulares aportes.

E que esse caminho não precisa necessariamente começar na poupança.

Evite o Banco

Segundo dados da Anbima, 70% dos brasileiros deixa seu dinheiro e grande parte do seu lucro com os grandes bancos.

O gerente do seu Banco pode ser uma pessoa muito legal, mas continua funcionário da instituição e, como tal, precisa bater as metas de venda.

Por isso é obrigado a empurrar péssimos investimentos.

Isso vale para algumas recomendações tendenciosas das corretoras e dos assessores de investimentos.

O ideal é que você mesmo tenha conhecimento para tomar as decisões mais adequadas com o seu dinheiro.

Mesmo assim, na briga entre bancos e corretoras, as corretoras de valores saem ganhando.

Só ao abrir uma conta em uma corretora de valores independente você já garante acesso a investimentos melhores, com uma boa rentabilidade e segurança.

As corretoras oferecem maiores rendimentos tanto em fundos de investimento quanto na renda fixa. Além disso, permitem valores menores para a aplicação inicial e menores taxas.

Não se preocupe quando a segurança. Descubra se a corretora de valores é confiável lendo esse artigo.

Já adianto que essas instituições são reguladas e fiscalizadas pelos órgãos reguladores do mercado financeiro.

Invista por Conta Própria

Sabe aquele velho ditado “se conselho fosse bom não se dava, se vendia”?

Pois é, então por que acreditar no que o seu gerente está sugerindo?

Ou o que o operador da corretora de valores acredita que vai melhorar a sua vida?

Não acredite em palpites, nem em métodos rápidos e fáceis de ganhar dinheiro.

A melhor maneira de colocar os seus interesses em primeiro lugar é assumir para si a responsabilidade cuidar do seu dinheiro e investir por conta própria!

Não acredite que alguém cuidará da sua aposentadoria por você.

Depender única e exclusivamente dos benefícios do INSS não é suficiente para garantir um futuro confortável e digno.

Os planos de previdência privada também não são lá essas coisas.

Eles cobram taxas de administração altíssimas, taxas de carregamento e custos de saída do plano.

Por isso, é mais rentável e mais seguro você estar no controle!

O segredo para viver de renda

O segredo para viver de renda é montar uma carteira diversificada, com foco no longo prazo e que gere retorno acima da inflação.

Para viver de renda, temos que pensar sempre em retornos reais dos investimentos, ou seja, aquela parcela já descontada a inflação.

Uma carteira bem feita de acordo com o seu perfil de investidor pode te garantir ganhos bem acima da média.

Existem alguns investimentos que pagam rendimento semestrais, mensais, anuais. Uns são mais seguros, outros mais arriscado, mas também mais rentáveis.

No entanto, todas as opções rentáveis e podem ser seguras se você gerenciar seus riscos e diversificar a carteira.

Ao investir no Tesouro Direto, em um título atrelado a inflação, você vai conseguir de 2,2% a 3,7% ao ano dependendo do prazo de vencimento.

Em ações de dividendos e fundos imobiliários você consegue receber rendimentos na ordem de 5% a 7% em ativos de qualidade.

Seu patrimônio acumulado varia de acordo com o tempo, o valor e a rentabilidade do investimento.

Investir melhor, realizar aportes mensais e reinvestir os dividendos é parte essencial para potencializar os ganhos e viver de renda passiva o quanto antes.

Use a Calculadora Viver de Renda e descubra quanto você receberá de renda com os seus investimentos atuais.

Melhor investimento para viver de renda

A renda variável é considerada a melhor classe de investimento para acumular patrimônio e viver de renda.

A forma mais poderosa de construção de patrimônio é através de investimentos em ações de boas empresas.

Isso não significa que deva investir todo seu dinheiro apenas em ações.

É recomendável uma boa alocação de ativos entre ativos de renda fixa, fundos imobiliários e ações, no mínimo.

Tesouro Direto

Dentre as opções de renda fixa, a melhor modalidade para viver de renda é o Tesouro Direto.

Através dele você compra títulos públicos emitidos pelo próprio governo, com rendimentos prefixados ou pós-fixados.

Os melhores investimentos do Tesouro Direto para viver de renda são os títulos prefixados com Cupons Semestrais e os títulos do Tesouro IPCA+ com juros semestrais.

A desvantagem do prefixado é que em caso de aumento da Selic, o seu papel pode se desvalorizar.

Já o Tesouro IPCA+ possui rendimento híbrido, que mistura uma taxa prefixada à taxa da inflação, o IPCA.

É um ótimo investimento conservador, de renda fixa, que garante um ganho real.

Porém, para rendimentos melhores, não terá como fugir da renda variável.

Fundos Imobiliários

Essa modalidade permite que você invista em imóveis sem precisar efetivamente comprar um.

Os fundos imobiliários funcionam por meio de cotas e geram renda periódica com aluguel.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Ações pagadoras de dividendos

As melhores ações pagadoras de dividendos dividem parte dos seus ganhos com os acionistas.

Assim, além de ganhar com a valorização da ação, você recebe dividendos periodicamente e pode reinvesti-los comprando mais ações e potencializando seus ganhos no longo prazo.

Por que o melhor investimento para viver de renda é Investir na Bolsa de Valores

Dentre todas as opções de investimentos que existem, a bolsa de valores é a que possui melhor relação risco versus retorno.

Mesmo havendo a possibilidade de perdas maiores ao investir na bolsa de valores no curto prazo, os ganhos compensam e o riscos deixam de existir no longo prazo.

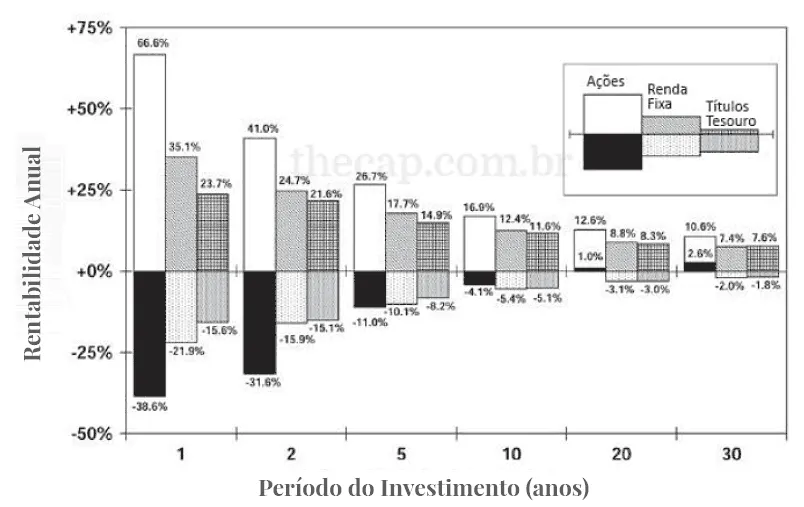

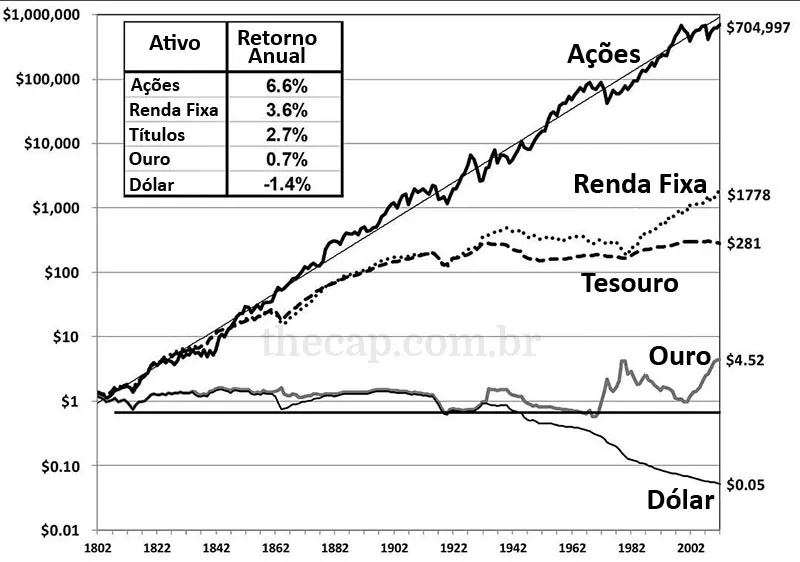

Veja o estudo de Jeremy Siegel (2007) que mostra o risco e o retorno em bolsa de valores, renda fixa e Títulos Públicos ao longo dos anos:

No primeiro ano, as ações apresentaram riscos de 38,6%; em 5 anos, o risco caiu para 11%; e, em 20 anos, o risco deixou de existir.

Em qualquer período, não há investimento que possa superar a rentabilidade das ações.

Ainda no estudo de Siegel, ele mostra que o investimento que teve o melhor retorno total (livre da inflação) ao longo de 200 anos foi o em ações.

Mesmo com todos os bear markets provocados por guerras ou crises mundiais, no longo prazo ficam pequenas.

A rentabilidade anual de 6,6% das ações transformou 1 dólar em 704 mil dólares.

Enquanto a renda fixa gerou apenas 1,8 mil dólares.

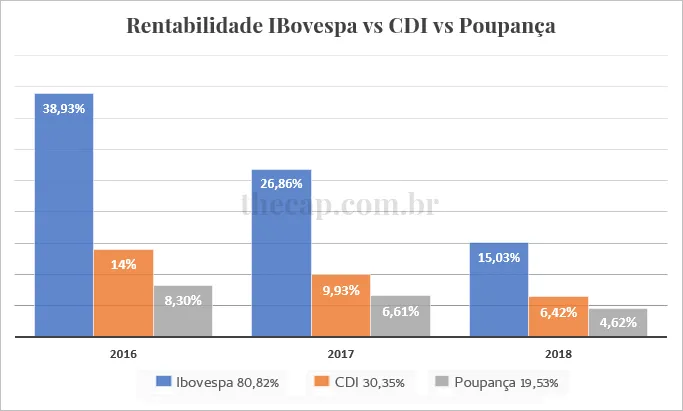

Agora veja a rentabilidade do Ibovespa, CDI e poupança nos anos de 2016, 2017 e 2018 no Brasil.

A renda fixa se beneficia quando a taxa Selic está em alta, mas, quando o juro está em baixa ou com expectativa de cortes, a bolsa de valores se torna ainda mais interessante.

Com a queda dos juros nos últimos anos, a Bolsa de Valores teve a melhor rentabilidade entre investimentos atrelados ao CDI e poupança.

Mas isso não significa que você deva investir 100% em renda variável, já que as duas opções de investimento são necessárias se você deseja construir uma estratégia de alocação de ativos.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Conclusão

Investir com sabedoria é a melhor forma de atingir a independência financeira.

O mercado financeiro oferece diversos tipos de investimentos, tanto em renda fixa, quanto variável.

Identifique seu perfil de investidor através do teste online para saber qual sua tolerância a riscos e os ativos mais adequados.

Por meio do planejamento financeiro e de bons investimentos com visão de longo prazo, você pode viver de renda.

Quanto antes começar, mais cedo poderá alcançar os seus objetivos.

Comece a investir hoje mesmo. Para te ajudar, baixe o e-book Como Investir Começando do Zero.

Se já investe, veja como aumentar o rendimento com os 5 passos para selecionar as melhores pagadoras de dividendos.