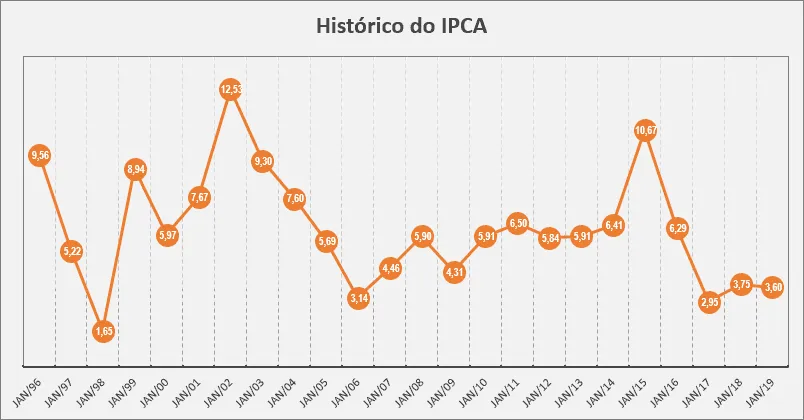

Após o IPCA surpreender registrando deflação de 0,04 na semana passada, muitas instituições financeiras começaram a refazer suas projeções para a meta da taxa Selic.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Algumas já apostam que teremos Selic de apenas 4% até o final de 2020.

Se essas projeções se confirmarem, teremos todos os investimentos de renda fixa pós-fixados com rentabilidade preocupante, com juros reais de zero até o final de 2020.

Queda do IPCA

A queda do IPCA abre espaço para que o Banco Central reduza ainda mais os juros básicos da economia como forma de estimular a atividade econômica.

Juros baixos tornam o ato de poupar menos atrativo enquanto estimulam o consumo e as compras através dos empréstimos e financiamentos.

As pessoas passam a considerar que o prêmio pela decisão de poupar está ficando cada vez menor enquanto o custo para o consumo imediato, através de uma dívida, está caindo.

A remuneração dos investimentos de renda fixa se tornará crítica quando for possível observar juros reais de zero ou até abaixo de zero.

Quando esse ponto chegar, o ato de poupar se tornará custoso, ou seja, as pessoas vão perder o poder de compra do dinheiro quando decidirem esperar para comprar algo no futuro.

Boletim Focus

No último Boletim Focus, que é a pesquisa que o Banco Central realiza semanalmente entre as principais instituições financeiras, a projeção para o IPCA (inflação oficial) chegou a 3,78% ao ano em 2020.

A projeção está abaixo da meta do Banco Central para a inflação de 2020 que é de 4%.

Juros Reais de Zero

Isso significa dizer que se tivermos 4% de Selic até o final de 2020 e inflação entre 3,78% e 4% a taxa de juro real, que resulta da diferença entre juro e inflação, será de apenas 0,21% ou até de 0%.

Os investimentos de renda fixa praticamente serão incapazes de repor a perda do poder de compra provocada pela inflação no período.

Como poucos investimentos de renda fixa conseguem render 100% da Selic ou 100% do CDI, por existir cobrança de imposto de renda sobre o rendimento e, em alguns casos, cobrança de taxas administrativas, a rentabilidade acima da inflação dos investimentos de renda fixa poderá ficar abaixo de zero.

A situação de quem concentra seus investimentos de renda fixa nos fundos será ainda pior.

Muitos fundos de grandes bancos ainda cobram taxas administrativas anuais muito elevadas (entre 1% e mais de 2%).

Essa taxa é sobre todo o valor investido e não somente sobre os ganhos. Isso resultará em ganhos abaixo da inflação.

Onde Investir?

Se por um lado a queda dos juros prejudica investimentos de renda fixa, por outro ela impulsiona os investimentos de renda variável.

Cabe ao investidor de renda fixa começar a se qualificar.

Só assim ele poderá tomar boas decisões no futuro que possam compensar juros menores que a inflação, ou até juros reais de zero, através de investimentos que se beneficiam com essa queda.

Disclaimer

Declaro que as informações contidas neste artigo são públicas e que refletem única e exclusivamente a minha visão independente sobre o mercado, sem refletir a opinião do The Capital Advisor ou de seus controladores.