Topa ir contra o consenso do mercado financeiro para embolsar um relevante lucro?

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Quando tomo uma decisão contra todos e contra tudo é porque encontrei uma assimetria.

Às vezes isso até pode soar meio “do contra”, mas não é nada disso.

É a minha maneira de pensar no Joias da Bolsa.

No dia 1º de Abril deste ano, incluí a COGN3 na carteira do Joias ao preço de R$ 3,98 por ação.

Na época pensei poder se tratar de uma grande tacada para a carteira.

O primeiro grande motivo, e que não poderia ser diferente, é que ela estava muito barata.

E continua barata hoje.

Desde o seu topo em Outubro de 2017 até o momento de nossa recomendação, o papel havia caído mais de 80%.

Resumidamente a queda foi ocasionada pela piora dos fundamentos do grupo.

“Mas Edu, quer dizer que você recomendou uma empresa que está apresentando piora nos fundamentos?”

Calma. Neste ponto faço uma ressalva:

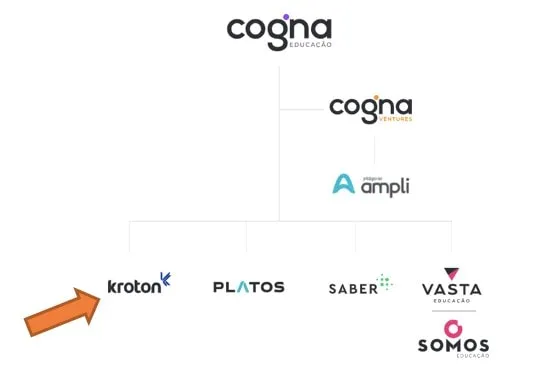

Em 2018, a Cogna Educação (COGN3) comprou a Somos Educação, empresa do setor de ensino básico.

Quando uma empresa faz uma aquisição seu patrimônio aumenta e isso gera distorções de alguns indicadores, levando a uma interpretação equivocada.

Pense, duas empresas somam os seus indicadores, de maneira que a soma de uma empresa boa com uma empresa ruim pode parecer que temos uma empresa média.

Olhar para esses números consolidados sem um contexto pode levar o investidor a interpretações erradas.

O ano de 2020 está sendo bem desafiador para Cogna.

A economia ainda absorve os impactos da crise da pandemia de coronavírus e as sequelas irão perdurar por mais algum tempo.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

A queda de lucros da empresa decorrente do aumento da inadimplência e queda em novos alunos, tem seu foco de origem na Kroton, que é a empresa de ensino superior do grupo.

Eu me atrevo a afirmar que a Kroton atualmente é o gargalo de resultados do grupo.

O Ebitda da Kroton no segundo trimestre deste ano caiu mais de 30%.

Por outro lado, vale a pena reforçar que a COGN3 é muito mais do que apenas ensino superior.

O grupo atende a mais de 2,4 milhões de estudantes no país.

Recentemente, fez a aquisição da Universidade Norte do Paraná (Unopar), considerada a maior instituição de ensino à distância.

A aquisição da Somos favoreceu a mudança de estratégia para o segmento de ensino básico, gerando cada vez mais uma desconcentração do ensino superior.

Cabe avisar que o grupo está adequando os "problemas" da Kroton, intensificando o ensino à distância e direcionando a oferta para cursos premium.

Hoje a COGN3 é dona de quase 30% do mercado educacional do país.

Um share muito grande.

Mas o setor é cíclico, depende de emprego e renda, variáveis bastante afetadas negativamente nos últimos anos.

De fato, a Cogna Educação divide grupos nas redes sociais.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Em alguns aspectos, ela é a clássica ação de torcedor.

O fato é que com uma via de crescimento pela frente, com todas as reestruturações a serem feitas, Cogna ainda é muito barata a R$ 5,30.

Ainda aceita muito desaforo.

Mas por que não recomendei a venda da ação quando as ações bateram quase R$ 10 há algumas semanas?

A empresa ainda tem a capacidade de destravar um grande valor no ano de 2021 e 2022 e ainda está bastante distante do preço que eu considero justo.

É esse o ganho que eu quero.

É aceitável para empresas do setor educacional serem negociadas próximo a 20 vezes os lucros.

Quando COGN3 retomar seus resultados a níveis passados, seu preço poderá alcançar patamares bem superiores a R$ 12.

Em 2018 a empresa obteve um lucro superior a R$ 0,74 por ação.

Isso a 20x lucros colocaria o preço da ação próximo dos 15 reais.

A empresa continua com um caixa robusto de R$ 3,7 bilhões e sem considerar a capitalização gerada pelo IPO da Vasta lá na Nasdaq.

Dá para aguentar muito tempo.

Cogna é uma das assimetrias mais obscenas do mercado e tem grande potencial de valorização.