Banco Central autoriza bancos a cobrarem 0,25% ao mês para quem possui limite do cheque especial superior a R$ 500 e não usa. Impacto no bolso dos mais rico será maior.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Se você não utiliza seu limite do cheque especial, fique atento!

Você poderá estar pagando mais tarifas a partir de 6 de janeiro de 2020.

No dia 28 de novembro, foi publicada a Resolução 4.765 do Banco Central que impõe duas novas determinações:

- Cobrança de tarifa de 0,25% a. m. a clientes que têm limite superior a R$ 500,00;

- Tabelamento da taxa de juros do cheque especial e teto em 8% a. m..

Entenda como as novas regras do cheque especial podem lhe afetar e como você pode deixar de usar seu limite para começar 2020 investindo.

Alteração do Cheque Especial

Há algum tempo vem sendo observada a necessidade de mudanças nas normas que regem o setor bancário.

Por ser muito concentrado e sem grande concorrência, esse setor acaba apresentando algumas falhas de mercado.

Uma dessas falhas se dá quando bancos comerciais oferecem limites muito altos do cheque especial a baixas taxas aos clientes de maior poder aquisitivo.

Isso é feito pois há uma certa “disputa” por esse perfil de cliente, que é o que costuma apresentar menores níveis de inadimplência.

Por conta desta prática, o restante dos recursos destinados ao cheque especial se torna escasso, e os juros cobrados aos clientes que utilizam seu limite é elevado.

Custo de Capital dos Bancos

Os limites concedidos aos clientes de alta renda costumam ser muito pouco ou não utilizados, e o cheque especial é visto por eles mais como um seguro ou serviço do que um crédito em si.

A cobrança de uma tarifa nos casos em que o cheque especial atue como um seguro faz com que o custo de capital dos bancos seja reduzido.

O custo de capital existe pois o banco separa um montante para ficar disponível aos correntistas se necessitarem utilizar o limite do cheque especial.

Segundo o diretor de Organização do Sistema Financeiro e Resolução do Banco Central, João Manoel Pinho de Mello, os limites disponibilizados no cheque especial totalizam R$ 350 bilhões, enquanto o total utilizado é de R$ 26 bilhões.

Esse dinheiro separado incorre em custos por ficar “parado” e não circular.

Por meio de um estudo, o Banco Central observou que clientes de baixa renda são menos sensíveis às variações nos juros do cheque especial.

Isso se explica pois, independentemente de qual seja a taxa cobrada, eles permanecem fazendo uso do empréstimo por não terem um bom controle de suas finanças pessoais.

Nesse contexto, para cobrir os altos custos de capital, os bancos comerciais vinham onerando os clientes de baixa renda com juros mais elevados e limites mais baixos.

Objetivos do Governo

Com as novas regras impostas pelo Banco Central e decididas pelo CMN (conselho Monetário Nacional), o governo visa impedir superendividamento da população.

Há também a intenção de se tornar o caráter do cheque especial mais regressivo, penalizando menos o correntistas de baixa renda.

Até então, a taxa de juros média estava em torno de 12,4%, o que acabava provocando um rápido crescimento da dívida.

Além disso, o governo pretende liberar o dinheiro destinado ao pagamento do cheque especial para o consumo, fomentando a produção e estimulando a recuperação e o crescimento da economia.

Como as Novas Regras Podem lhe Afetar?

Com a cobrança de 0,25% a. m. sobre os limites acima de R$ 500,00, esse “serviço” aos clientes de alta renda vem a se tornar mais barato aos bancos.

A questão é que o barateamento deveria ser repassado aos clientes que necessitam do cheque especial, mas isso poderia não ocorrer por conta das falhas deste mercado e o poder de decisão dos bancos.

Por isso foi imposto pelo Banco Central o tabelamento da taxa de juros e o teto em 8% a.m..

Conforme a Resolução 4.765, os acréscimos na taxa não devem ultrapassar 8,68% a. m., incluindo o juros de 8% e o IOF de 0,626% para quem se mantiver devedor por 30 dias.

O cliente que utilizar um limite acima de R$ 500,00 não deverá pagar duplamente. A tarifa de 0,25% pelo serviço será descontada da taxa de juros.

No caso de contratos já em vigor antes do dia em que a resolução foi publicada (28 de novembro), a tarifa passa a ser cobrada a partir do dia 1º de junho de 2020.

A cobrança deverá ser comunicada com 30 dias de antecedência.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Impacto no Bolso dos Mais Ricos

Se você tem um limite de, por exemplo, R$ 70 mil e não usa o valor, deverá pagar R$ 175 de taxa por mês, o equivalente a R$ 2.100 por ano.

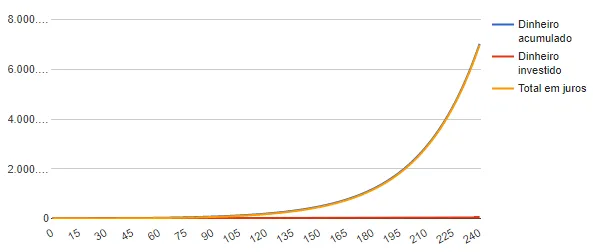

Caso investisse esse montante, o valor acumulado seria astronômico.

Veja o valor acumulado com aportes mensais de R$ 175,00 durante 20 anos com diferentes rentabilidades.

| Rentabilidade | 1% | 2% | 3% |

| Total Investido | R$ 42.000,00 | R$ 42.000,00 | R$ 42.000,00 |

| Ganho com Juros | R$ 131.119,69 | R$ 963.276,43 | 6.980.473,66 |

| Valor Acumulado | R$ 173.119,69 | R$ 1.005.276,43 | R$ 7.022.473,66 |

Com uma rentabilidade de 3%, o total acumulado em 20 anos seria de R$ 7.022.473,66.

Veja nesse gráfico a evolução do patrimônio acumulado:

Agora você deve estar se perguntando:

Onde investir o dinheiro com a selic baixa e ter uma rentabilidade 1% ou mais?

A resposta é: invista em renda variável.

Você pode, em vez de usar seu dinheiro para pagar a taxa, comprar ações de grandes bancos.

O melhor investimentos para longo prazo são em ações de boas empresas, sempre fazendo a análise dos fundamentos.

Veja a rentabilidade acumulada do banco Bradesco (BBDC4) nos últimos 20 anos.

| Código | Data Inicial | Data Final | Rendimento Mês | Rentabilidade |

| BBDC4 | 20/12/1999 | 20/12/2019 | 3,00% | 3.365,05% |

O custo de gastos ocultos impactam as suas aplicações de longo prazo. Por isso, é importante ficar atento e fazer investimentos inteligentes, como alocar parte do seu patrimônio em renda variável.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como Evitar a Cobrança da Taxa do Cheque Especial

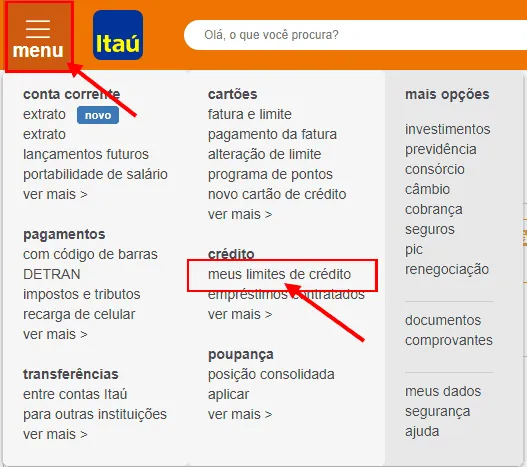

Veja abaixo o exemplo com o banco Itaú (ITSA4) para evitar a cobrança da taxa do cheque especial.

1. Acesse o Menu do Limite de Crédito

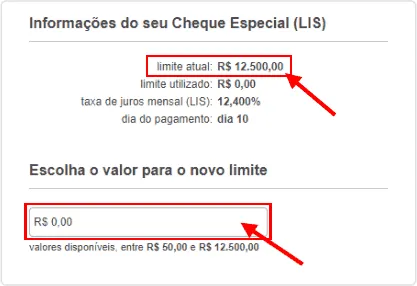

2. Altere o Limite

Caso você tenha um limite superior a R$ 500 e não está utilizando, reduza-o para R$ 500 ou menos. Assim não pagará a taxa.

A alteração do limite do Cheque especial (LIS) efetuada via Internet normalmente é efetivada em até 24 horas.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Resolução 4.760

Veja a resolução Nº 4.760 do Banco Central com as mudança nas regras do cheque especial.