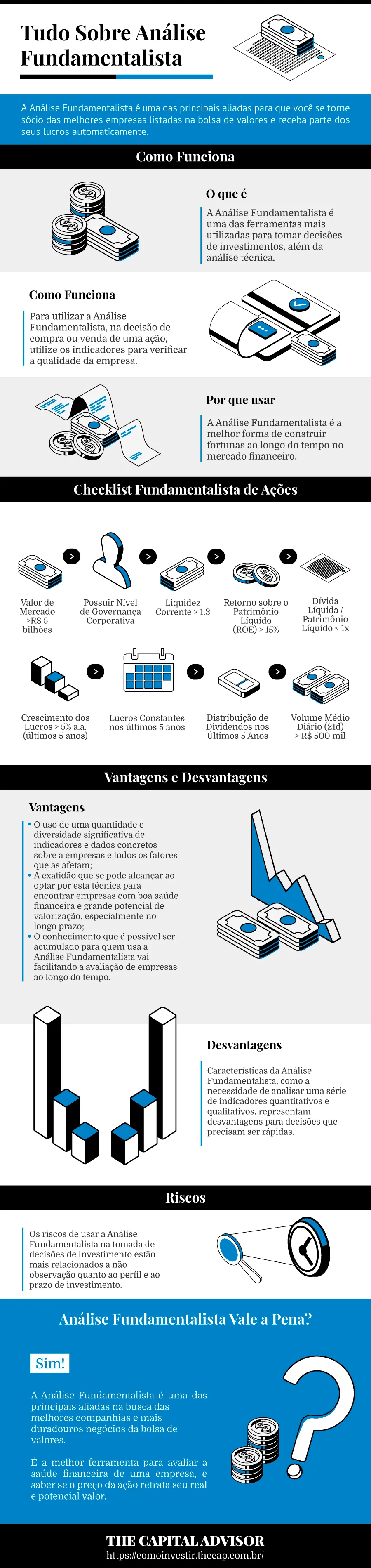

A Análise Fundamentalista é uma das principais aliadas para que você se torne sócio das melhores empresas listadas na bolsa de valores e receba parte dos lucros automaticamente.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Através da análise dos fundamentos das empresas é possível descobrir o preço justo de uma ação e identificar as grandes oportunidades da bolsa.

É uma das técnicas mais usadas pelos investidores para tomar decisões de investimentos em Renda Variável.

Pessoas como Warren Buffett, bilionário americano e maior investidor da história, construiu sua fortuna utilizando essa metodologia.

No Brasil, Luiz Barsi é o maior representante fundamentalista: de família pobre, construiu sua fortuna do zero e hoje é o maior investidor pessoa física na bolsa de valores brasileira.

Conhecendo seus indicadores, é possível fazer um raio-x da empresa em que se pretende investir e entender como fatores econômicos afetam seu desempenho ao longo do tempo.

A Análise Fundamentalista utiliza informações e dados concretos que permitem tomar decisões voltadas a investimentos que gerem valor no longo prazo.

Por isso, é voltada a investidores que buscam a multiplicação do patrimônio e a formação de poupança de forma inteligente.

Segundo o precursor do conceito de investimento de valor ou Value Investing, usado pelos maiores investidores de sucesso de todos os tempos, Benjamin Graham:

“Uma operação de investimento é aquela que, por meio da análise, promete segurança para o principal e um retorno adequado. As operações que não vão ao encontro destas exigências são especulativas.”

E você, está pronto para descobrir:

- O que é Análise Fundamentalista?

- Quem são os investidores que mais tiveram sucesso?

- Qual é o perfil ideal para usar Análise Fundamentalista?

- Por que usar Análise Fundamentalista para escolher suas ações?

- Como fazer Análise Fundamentalista de forma simples?

Leia até o final e terá todo o conhecimento para usar Análise Fundamentalista de forma simples nas suas decisões de investimentos na bolsa de valores.

O que é Análise Fundamentalista de Ações

→ Quer Descobrir as 3 Melhores Ações? Clique aqui e Baixe Grátis o Relatório com 3 Ações para Investir por 10 Anos.

A Análise Fundamentalista é uma das ferramentas mais utilizadas para tomar decisões de investimentos, além da análise técnica.

É uma das técnicas mais utilizadas para determinar se o investimento em uma ação na bolsa de valores vai gerar valor a você no longo prazo.

A Análise Fundamentalista parte da avaliação de indicadores econômicos para determinar se o valor da ação é adequado à compra ou à venda.

Portanto, a Análise Fundamentalista de ações busca oportunidades de investimentos em empresas a partir de um exame cuidadoso dos fundamentos dos negócios, analisando:

- Demonstrações financeiras;

- Posicionamento estratégico;

- Cenário macroeconômico.

Dessa forma, é possível chegar a um diagnóstico de valor justo da companhia examinada.

Ou mesmo aplicá-la a um título, inclusive de renda fixa.

E de tentar se aproximar do real valor que a empresa tem condições de gerar no longo prazo.

Isso deve ficar evidente ou ser antecipado pelo valor do seu título ou papel negociado na bolsa de valores.

Origem da Análise Fundamentalista

A Análise Fundamentalista surgiu dos estudos e do trabalho de Benjamin Graham.

É dele a prerrogativa do “buy and hold”.

Ou seja, comprar a ação e aguardar se valorizar até entregar o potencial esperado no médio e longo prazo.

Com isso, a estratégia de comprar na baixa e vender na alta.

Investidores de Sucesso

Os mais famosos investidores de sucesso usaram os princípios reunidos sob o Value Investing.

Os principais são:

Benjamin Graham

Foi Benjamin Graham quem apresentou o conceito de Value Investing.

O economista nasceu em Londres, Inglaterra, em 1894.

Formou-se e conduziu seus estudos na Universidade de Columbia, em Nova Iorque, Estados Unidos.

Em parceria com i aluno David Dodd, escreveu o livro “Security Analysis”. A obra é chamada de “a bíblia do investidor sério”.

Com seu sócio, Jerry Newman, deu início à consultoria de investimentos Graham-Newman em 1926.

Em 1949, escreveu seu segundo e um dos mais famosos livros do mundo, “O Investidor Inteligente”, também com Dodd.

Nesta obra, falou do conceito de investimento em valor.

A partir de 1950, lecionou e passou a ser o mentor de Warren Buffett.

Faleceu com 82 anos, em 1976.

Walter Schloss

Walter Schloss é americano, de Nova Iorque.

Nasceu em 1916 e trabalhou com Benjamin Graham.

Com 40 anos de atuação profissional, através de sua própria empresa, foi responsável por entregar aos clientes um retorno médio de 16% ao ano.

Sua estratégia era comprar ações baratas de companhias que avaliava ter uma gestão honesta e com poucas dívidas.

Mantinha um portfólio de cerca de 100 ações.

Depois de 4 décadas de empresa, fechou-a aos 86 anos.

Faleceu com 95 anos, em 2012.

“Lembre-se que uma ação representa parte de um negócio e não somente um pedaço de papel. Por isso, tente estabelecer o valor da companhia de seu interesse.”

Irving Kahn

Investidor americano e discípulo de Graham. Nasceu em Nova Iorque, em 1905.

Começou a vida profissional em 1928 e só a encerrou ao falecer, em 2015, aos 109 anos.

Um dos seus primeiros sucessos financeiros foi quando vendeu uma posição antes da histórica queda do mercado em 1928.

Foi um dos poucos investidores que ganhou com a Grande Depressão, iniciada naquele ano.

Entre seus ensinamentos, estavam:

- Estude empresas e pense no retorno em cinco anos. Se seus argumentos não mudarem e a ação cair, a ação ficou ainda mais atrativa;

- Invista em ações cujas empresas vendem produtos e serviços presentes no dia-a-dia;

- Controle suas emoções e tenha ciência de que investimentos rendem com os juros compostos. Isso ajuda na tomada de decisões mais sensatas.

- Saiba muito mais sobre a ação que está comprando do que sobre aquela que está vendendo;

- Leia e entenda relatórios anuais das companhias em que pretende investir;

- Fique atento a empresas com problemas. Apesar deles, elas podem ser sólidas e, nesse momento, representarem uma oportunidade;

“Se o mercado está caro, o investidor precisa saber esperar.”

Peter Lynch

Peter Lynch é americano de Newton, Massachusetts, onde nasceu em 1944.

É conhecido pela prerrogativa de investir no que se conhece.

E por superar o principal índice da bolsa de valores dos Estados Unidos em 29% ao ano, durante os 13 anos em que esteve à frente do Fundo Fidelity Magellan.

Para se tornar um investidor de sucesso, segundo Lynch, o essencial é conhecer a fundo as empresas em que se investe.

Outra estratégia é não diversificar muito seu portfólio de investimentos.

“Quanto mais se sabe sobre uma empresa, seu negócio, produtos e concorrentes, mais chances temos de encontrar uma boa história para se investir.”

Charlie Munger

Charlie Munger é parceiro e atual vice-presidente da Berkshire Hathaway, o conglomerado controlado por Warren Buffett.

Nasceu em Omaha, em 1924, no Estado de Nebraska, nos Estados Unidos, onde também fica a Berkshire Hathaway.

Sua parceria é apontada pelo próprio Buffett como um dos grandes motivos do sucesso do conglomerado.

Uma das posições mais claras de Munger sobre investimentos é a importância de ter paciência para esperar que as oportunidades dêem retorno.

“Há algumas vantagens para o investidor entrar em uma posição em que você faz alguns poucos bons investimentos e simplesmente espera. Você estará pagando menos para sua corretora, ficará imune a muitas besteiras ditas por aí e será beneficiado pelos juros compostos”.

Warren Buffett

Warren Buffett é um dos mais reconhecidos alunos e discípulos de Graham.

É considerado o maior investidor da atualidade e a terceira pessoa mais rica do mundo hoje.

É chamado de “o mago de Omaha”, porque nessa cidade do estado de Nebraska, nos Estados Unidos, fica a sede da Berkshire Hathaway, a qual preside.

Nasceu em Omaha, em 1930, e fez seu primeiro investimento aos 11 anos.

Com 32 anos, atingiu seu primeiro milhão.

E, aos 88 anos, possui uma fortuna de mais de US$ 82 bilhões.

Entre suas lições de investimento, está a forma como construiu sua própria fortuna: investindo em ativos tangíveis e com poder de lucro comprovado.

Para Bufett, um negócio deve ser simples, com histórico consistente e com boas perspectivas de mercado.

Seus investimentos são em negócios sólidos que geram lucros ao longo dos anos.

“Só compre algo que você ficaria perfeitamente feliz em segurar caso o mercado fechasse por 10 anos”.

Seth Klarman

O novaiorquino Seth Klarman nasceu em 1957 e é hoje um dos bilionários americanos.

Fez sua fortuna e sucesso como gestor de fundos de hedge, do qual é considerado o 15o maior gestor do mundo.

É um defensor do investimento em valor.

E o principal executivo e gerente de portfólio do Baupost Group, empresa de investimento que fundou em 1982.

Faz parte de sua postura como investidor ter paciência, disciplina, bom julgamento na tomada de decisões e controle emocional.

Segundo Klarman, a experiência de investidor ao longo do tempo ajuda no controle dos efeitos psicológicos sobre as decisões de investimento.

“Imagine que você detém ações do Google ou da Apple e as ações caem pela metade. Você ficaria feliz ou aterrorizado? Você reinvestiria os dividendos? Pegaria dinheiro de outros investimentos para comprar mais? Se tiver a confiança para fazer isso você é um investidor. Se não, você é um especulador e não deveria estar no mercado de ações”.

Luiz Barsi

Luiz Barsi nasceu em São Paulo, em 1939, e é considerado hoje o maior investidor individual brasileiro.

Começou a trabalhar aos 9 anos, como engraxate.

Aos 14 anos, começou a trabalhar em uma corretora de valores, quando passou a investir a sobra do seu salário na bolsa de valores.

É formado em Estrutura e Análise de Balanços, Economia e Direito e atua como consultor econômico financeiro independente.

Entre os principais conselhos de Barsi para enriquecer com ações está o de comprar ações baratas, negociadas abaixo do seu valor patrimonial, que pagam bons dividendos, e esperar.

“Eu não invisto em ações como essência. Invisto em projetos empresariais com perspectivas de serem bem-sucedidos. Ação é uma maneira de participar desses projetos.”

Lírio Parisotto

Lírio Parisotto é gaúcho, da cidade serrana de Nova Bassano.

Nasceu em 1953 e hoje é considerado um dos maiores bilionários do Brasil.

Construiu sua fortuna a partir do trabalho com a empresa Videolar.

Há 40 anos investe na bolsa de valores.

Há 20 anos mantém uma carteira de investimentos formada por 12 empresas fixas.

Nelas, reinveste todos os dividendos que recebe.

“O investidor deve se concentrar naquelas empresas e setores que conhece bem e segue de perto.”

Perfil de Investidor

Descobrir o seu perfil de investidor, descubra através deste teste online, é fundamental para escolher qual será a melhor técnica de análise a utilizar.

Se você possui objetivos de mais longo prazo, a Análise Fundamentalista se mostrará mais acertada.

O que não quer dizer que também não possa ser usada para ganhos de mais curto prazo.

Investidor de Curto Prazo

O Investidor de Perfil de Curto Prazo busca retornos em espaços curtos de tempo e, por isso, muitas vezes, precisa e suporta correr mais riscos.

Se você é este tipo de investidor, consegue usar a Análise Fundamentalista para escolher qual ação investir.

Você também pode usar a análise técnica para saber o quando e quanto comprar e vender através de gráficos.

Investidor de Longo Prazo

Se você tem perfil de Investidor de Longo prazo, busca ganhos superiores a 1, 5 ou 10 anos.

Assim, é possível diluir mais o risco.

Este perfil também indica que você não aceita correr muitos riscos.

Um investidor de Longo Prazo usa a Análise Fundamentalista para escolher a ação para investir e os momentos para comprar e vender.

A venda da ação acontece, por exemplo, quando a empresa deixa de sustentar os fundamentos que fizeram você se interessar por ela.

Qual o seu Perfil de Investidor?

Você pode descobrir o seu fazendo testes de perfil de investidor gratuitos na internet.

Eles ajudam a descobrir qual o seu apetite a ganhos e o risco que está disposto a ficar exposto.

Por que Usar a Análise Fundamentalista

A Análise Fundamentalista é a melhor forma de construir fortunas ao longo do tempo no mercado financeiro.

Isso é possível porque, com conhecimento e acompanhamento dos indicadores certos, fica mais fácil acertar na escolha dos papéis que darão retornos consistentes.

Ao longo do tempo, esses retornos justificarão a atenção e o cuidado na tomada de decisão, evitando escolhas duvidosas ou em busca de rentabilidades mirabolantes.

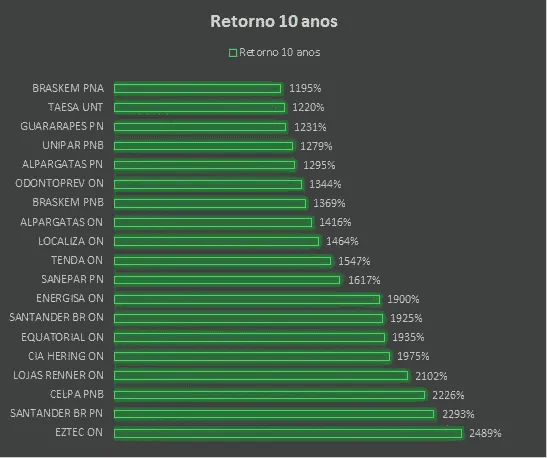

Ter por finalidade um retorno médio de 20% ao ano ao longo de uma década é um exemplo de um caminho mais seguro, como pode ser visto na tabela abaixo:

Como Funciona a Análise Fundamentalista

Para utilizar de forma correta a Análise Fundamentalista na decisão de compra ou venda de uma ação, há um conjunto de indicadores que é preciso seguir.

Principais Conceitos:

- Análise dos Fundamentos da Empresa;

- Estudo do cenário econômico;

- Cálculo do valuation;

- Horizonte de investimento de médio/longo prazo (acima de 5 anos).

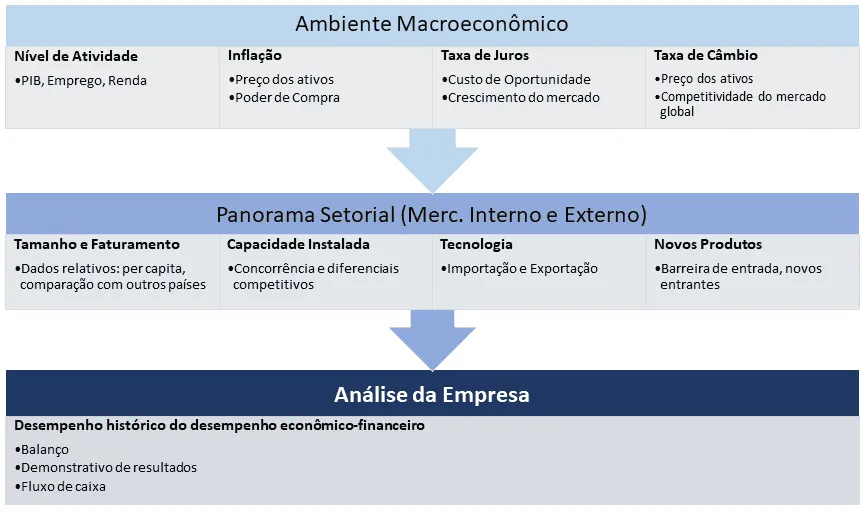

A análise da empresa é feita inicialmente no ambiente macroeconômico e, por fim, no microeconômico.

Abordagens da Análise Fundamentalista (Top Down/Bottom Up)

Estas são as duas formas de analisar todos os indicadores que devem ser avaliados em uma empresa para fazer uma boa Análise Fundamentalista.

A tradução para a análise “Top-down” significa “de cima para baixo”.

A avaliação começa com os fatores macroeconômicos para chegar aos microeconômicos.

A “Bottom up” faz o movimento oposto e sua tradução é “de baixo para cima”.

Top Down

Esta abordagem inicia a análise de uma ação a partir da observação de indicadores econômicos que a afetam e como isso acontece.

Como, por exemplo, Produto Interno Bruto (PIB), taxas de juros básica, índices de inflação, taxa de câmbio.

Depois, parte para o levantamento e avaliação da empresa e do momento de negócio em que ela está: expansão, pico, contração ou ponto de virada.

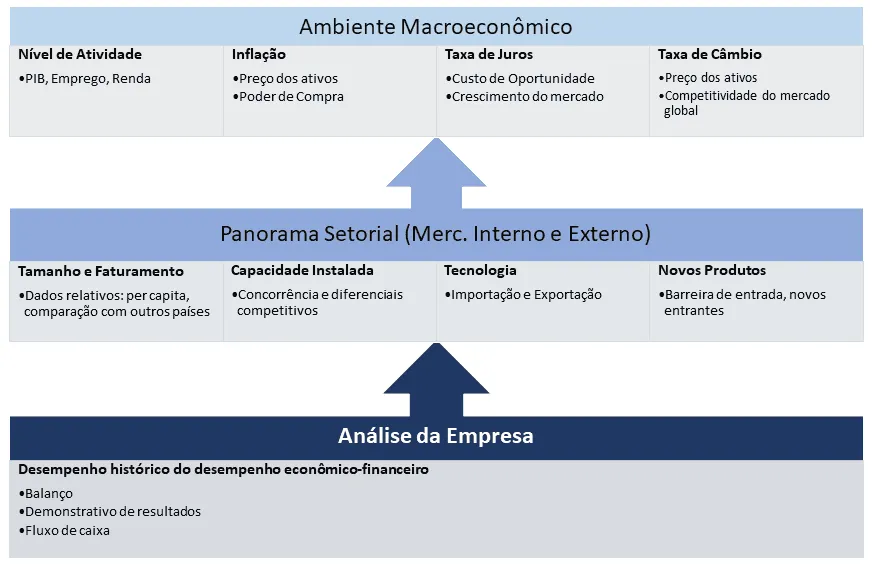

Bottom Up

Esta abordagem inicia a análise a partir de indicadores da saúde financeira da companhia.

Mas também das suas proximidades, como dos concorrentes.

Ou de fatores qualitativos, relacionados à gestão.

Depois, parte para a análise do cenário e de indicadores macroeconômicos.

Análise Técnica x Análise Fundamentalista

Entre os principais aspectos que diferenciam a análise técnica da Análise Fundamentalista estão os dados da ação e o tempo para tomada de decisão.

A Análise Fundamentalista avalia o preço da ação a partir de dados que mostrem sua saúde financeira e sua gestão.

E com o objetivo de investir e obter retorno ao longo do tempo.

Ao usar a análise técnica, você poderá enxergar movimentos que o preço da ação deverá ter nas próximas horas, dias ou semanas.

Portanto, seu objetivo e decisão de investimento deverá ser em um prazo mais curto.

Tabela Comparativa

Nesta tabela, é possível identificar as principais diferenças da Análise Técnica versus Análise Fundamentalista em relação aos objetivos de cada perfil de investidor:

| Análise Técnica | Análise Fundamentalista | |

| Objetivo | Lucrar no curto prazo | Formação de patrimônio |

| Analisa | Movimento do preço da ação | Saúde financeira e boas práticas da empresa |

| Indicadores | Tendências e padrões, usando os gráficos da ação | Balanço patrimonial, fluxo de caixa, demonstrativos de resultados (DRE) e conjuntura econômica. |

| Horizonte de Tempo | Curto prazo: minutos, dias ou semanas | Longo prazo |

| Tomada de Decisão | Tempo real | Meses: na divulgação do resultado da empresa |

| Perfil de Investidor | Moderado ou Arrojado | Conservador ou Moderado |

Análise Fundamentalista ou Técnica: qual a melhor?

A utilização de uma técnica ou outra não impede o uso das duas ao mesmo tempo para a tomada de decisões sobre seus investimentos.

Alguns investidores utilizam a Análise Fundamentalista para escolher a melhor ação.

E a análise técnica para decidir o melhor momento de comprar ou vender.

Análise Quantitativa x Análise Qualitativa

As análises quantitativa e qualitativa são uma forma de separar e facilitar a análise dos dados referentes à saúde financeira e à gestão de uma empresa.

E, com isso, fazer de forma eficiente uma boa Análise Fundamentalista.

A análise quantitativa faz referência a todos os números possíveis em relação à uma empresa.

E a qualitativa, a aspectos relacionados a sua gestão.

Análise Quantitativa

Uma análise quantitativa de uma empresa se faz analisando seus números.

Eles estão disponíveis em documentos como demonstrativos financeiros e balanços.

As informações a serem analisadas são:

- Receitas;

- Margens Operacional, Líquida, etc.

- EBITDA;

- Indicadores financeiros;

- Consistência dos lucros;

- Endividamento da empresa;

- Rentabilidade do negócio.

Análise Qualitativa

A análise qualitativa faz referência a indicadores que medem a qualidade da gestão e de governança corporativa.

Entre os aspectos analisados estão:

- Nível de governança corporativa;

- Experiência dos gestores da empresa;

- Membros do conselho;

- Posição e reconhecimento da sua marca;

- Potencial de crescimento;

- Risco inerentes ao segmento.

Análise das Demonstrações Financeiras

As demonstrações financeiras reúnem dados fundamentais para fazer a análise de uma companhia.

São reunidas em documentos obrigatórios enviados à Comissão de Valores Mobiliários (CVM), de forma periódica:

- Trimestralmente;

- Semestralmente;

- Anualmente.

Essas informações e sua comunicação pública são exigidas pelas Leis 6.404/76, 11.638/07 e 11.941/09.

As principais informações da demonstração financeira para a Análise Fundamentalista são:

- Balanço Patrimonial;

- Demonstrativo de Resultado do Exercício;

- Demonstrativo de fluxo de caixa.

Balanço Patrimonial

É divulgado trimestral, semestral e anualmente pelas companhias.

Através dele se enxerga como a empresa está em um determinado momento.

Isso é mostrado através da situação momentânea do ativo e do passivo da empresa.

Formam o ativo todos os bens da companhia, como máquinas, equipamentos, terrenos, estoque, e todo o tipo de valor.

Do passivo fazem parte todos os recursos que saem da empresa, na forma de despesas, contas a pagar, impostos, taxas, salários, dívidas.

Demonstrativo de Resultado do Exercício - DRE

É um indicador anual que mostra se a empresa teve lucro ou prejuízo no período.

Demonstrativo de Fluxo de Caixa - DFC

Este indicador mostra o dinheiro que a empresa tem em caixa.

É resultado de um relatório que mostra como entra e como sai dinheiro da companhia.

Esses valores são decorrentes das seguintes atividades:

- Atividades Operacionais: envolvem todos os valores decorrentes da produção e da entrega de bens e serviços;

- Atividades de Investimento: correspondem às sobras de dinheiro em caixa, que a empresa usa para investir;

- Atividades de Financiamento: relacionam os recursos que a empresa tomou emprestados de terceiros.

Indicadores e Múltiplos

Para fazer uma Análise Fundamentalista correta e completa, a fim de encontrar as melhores empresas para investir na bolsa de valores, é preciso olhar para estes indicadores e múltiplos:

- PL (Preço/Lucro);

- P/VPA (Preço/Valor Patrimonial);

- PSR (Price e Sales Ratio);

- Ebitda (ganhos antes de taxas, depreciações e amortizações);

- Dividend Yield;

- ROE (Return On Equity);

- ROA (Return on Assets);

- Margem Bruta;

- Margem Líquida;

- Endividamento (Dívida Líquida/PL);

- Índice de Endividamento Geral;

- Índices de Rentabilidade;

- Indicadores de Estrutura de Capital;

- Indicadores de Endividamento;

- Índice Beta.

PL (Preço/Lucro)

O Preço sobre o Lucro indica o quanto a empresa está obtendo de lucro por ação.

É obtido pela divisão do lucro líquido pelo total de ação.

Para saber se este indicador está bom ou ruim é necessário comparar com os seus pares do setor, além de não utilizá-lo sozinho em uma avaliação.

Quanto maior estiver esse indicador, mais cara está a ação.

P/VPA (Preço/Valor Patrimonial)

O indicador P/VPA mostra o quanto um investidor aceita pagar pelo patrimônio líquido de uma empresa.

Quanto maior for essa relação, mais cara está a ação.

PSR (Prices Sales Ratio)

Este indicador compara o valor de mercado da empresa com sua receita operacional líquida.

É interessante usá-lo junto ao indicador de PL.

Dessa forma, dois indicadores complementares serão analisados: o lucro e a receita da companhia.

Além disso, deve ser analisado em relação a outras companhias do mesmo setor.

Ebitda (Earnings Before Interest, Taxes, Depreciation and Amortization)

É obtido olhando o lucro líquido antes do pagamento de todo tipo de impostos, taxas ou juros.

Sempre é importante comparar este indicador com o de outras empresas de atuação semelhante.

Dividend Yield

O dividend yield é calculado dividindo-se o dividendo pago pelo preço da ação.

Para utilizá-lo, é fundamental a comparação ao de outras companhias do mesmo segmento.

Se o pagamento de dividendos for sua estratégia de investimento, escolher aquela ação que tenha o maior dividend yield é o caminho.

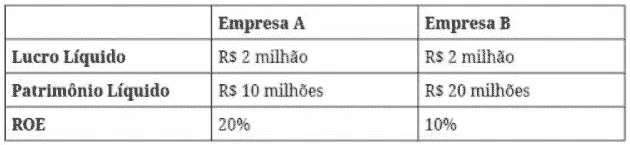

ROE (Return On Equity)

O ROE permite constatar o quanto de valor a empresa está agregando, usando recursos próprios.

Este indicador é medido em percentual e relacionado ao patrimônio líquido da empresa.

Apenas os lucros não permitem fazer uma conclusão. Comparar duas empresas com mesmo lucro líquido não revela o capital necessário para gerar esse lucro.

A empresa A e a empresa B possuem o mesmo lucro líquido, porém diferentes valores de patrimônio líquido:

O patrimônio líquido indica apenas o capital investido na empresa pelos acionistas (capital próprio).

Por exemplo, a empresa A necessita da metade do capital que a empresa B usa para gerar o mesmo lucro líquido. Na prática, a empresa A utiliza seu patrimônio líquido com mais eficiência.

Mostra também que cada R$ 1 investido na empresa A gera 2x mais retorno em lucro do que R$ 1 investido na empresa B.

ROA (Return on Assets)

O Retorno sobre Ativos (ROA) mede a capacidade de uma empresa em gerar lucro com seus ativos.

Para os investidores, a análise deste índice é bastante importante, pois reflete a capacidade de gestão de uma empresa demonstrando quão rentável é o seu negócio.

Margem Bruta

A Margem Bruta é um dos principais indicadores de rentabilidade que mede a porcentagem de lucro por cada venda realizada.

Sendo um dos indicadores mais utilizados pelos investidores, para analisar a capacidade de lucratividade, e rentabilidade de uma empresa.

Este índice financeiro também serve para evidenciar o potencial de vantagem competitiva de uma empresa, em relação aos seus concorrentes.

Margem Líquida

A Margem Líquida mede a porcentagem de lucro líquido de uma empresa em relação a sua receita líquida total.

Sendo um dos indicadores que compõem o grupo dos índices de rentabilidade, bastante utilizado pelos investidores na hora de analisar a situação financeira de uma empresa.

Este indicador financeiro, contribui para medir qual o potencial de crescimento de um negócio.

Além de identificar momentos de instabilidade, servindo como uma margem de segurança para o investidor.

Endividamento (Dívida Líquida / PL)

O endividamento de uma empresa é medido dividindo-se a dívida líquida pelo patrimônio líquido.

Considerar esse indicador em uma análise é essencial para saber sobre a saúde financeira da companhia.

Além disso, é importante observá-lo em relação a outros pares, já que o tipo de negócio influencia na tomada de dívida para o sustento ou crescimento da atividade.

Índice de Endividamento Geral

O Índice de Endividamento Geral é bastante utilizado na Análise Fundamentalista, ele mede o percentual do endividamento da companhia em relação ao total do seu ativo.

Desta forma, ele demonstra para o investidor quanto dos ativos totais de uma empresa são financiados através de terceiros.

Índices de Rentabilidade

Os Índices de Rentabilidade podem ser uma ótima ferramenta para o investidor avaliar se uma empresa gera lucro ou não, geralmente são classificados como indicadores de desempenho de um negócio.

Eles são ótimos para comparar diversas empresas diferentes, e descobrir quais geram maior valor para o acionista.

Indicadores de Estrutura de Capital

Os Indicadores de Estrutura de Capital são utilizados na Análise Fundamentalista, eles permitem que o investidor analise a posição de endividamento e a capacidade de uma empresa em gerar caixa suficiente para liquidar suas dívidas.

Indicadores de Endividamento

Os Indicadores de Endividamento revelam o grau de endividamento de uma empresa, através dos Indicadores de Endividamento é possível descobrir se a empresa vem financiando o seu ativo com recursos próprios ou de terceiros e em que proporção.

Desta forma, eles monitoram o risco de inadimplência das companhias e mostram ao investidor, a qualidade e o tamanho relativo da dívida.

Índice Beta

O Índice Beta, é um indicador utilizado em finanças que indica se o investimento é mais ou menos volátil do que o mercado em geral, através dele o investidor avalia como o preço de um determinado ativo se movimenta em relação ao mercado.

Geralmente o Ibovespa é classificado como o benchmark do mercado de ações aqui no Brasil. Além de ações o, Beta é utilizado em outros ativos, sendo um indicador bem dinâmico do mercado financeiro.

Índice Basiléia

O Índice de Basiléia é um importante indicador utilizado pelo Sistema Financeiro Nacional (SFN), que tem como objetivo medir a solvência de uma instituição financeira.

Desta forma, o Índice de Basiléia mede a relação entre os capitais próprios e os capitais de terceiros de uma instituição financeira

Conhecer o Índice de Basiléia das instituições financeiras, é um fator importante para os investidores que desejam investir nos bancos com os menores níveis de riscos.

O Que é Valuation (Valor Intrínseco da Ação)?

O valuation é um termo em inglês que significa valoração de empresa.

Seu objetivo é avaliar um ativo, financeiro ou real, uma ação, qualquer outro título ou a própria empresa.

O valuation tem condições de determinar se o valor de uma ação é seu valor justo.

Ou seja, da capacidade da empresa gerar lucros futuros ao longo do tempo.

E de identificar riscos e oportunidades do negócio.

Para uma melhor utilização do valuation na análise de empresas são consideradas informações, além de cálculos.

Métodos de Valuation mais Usados

FCD (Fluxo de Caixa Descontado)

O Fluxo de Caixa Descontado é a metodologia mais completa para fazer o valuation.

É usado para entender e visualizar receitas, custos, margens, endividamentos, investimentos.

Esta metodologia ajuda a ter maior clareza sobre quais fatores mais influenciam na empresa em questão.

Por isso, o FCD é apontado como a melhor forma de encontrar o preço justo de uma ação.

Modelo de Gordon

Esta metodologia é outra utilizada para precificar ativos como ações.

Sua base é a estimativa de pagamento futuros de dividendos, considerando dados passados.

Por isso, o Modelo de Gordon geralmente é utilizado para precificação de empresas consideradas maduras e com taxas de crescimento estáveis.

Comparação de Múltiplos

A comparação de múltiplos entre empresas do mesmo setor é a forma de ver se uma empresa ou sua ação estão sobre ou sub avaliadas, em relação aos seus pares.

Essa contextualização é fundamental para entender o real valor dos indicadores e dados calculados e coletados sobre a empresa.

É um ótimo auxílio tomada de decisões sobre o investimento.

Uma das utilidades da comparação de múltiplos é avaliar se uma ação está cara ou barata.

Dessa forma, estabelece-se um preço justo a partir da comparação com outras e com ela mesma, considerando suas informações passadas.

Indicadores Econômicos

Indicadores econômicos relacionados à macroeconomia, relações internacionais e comerciais não são usados diretamente na técnica de Análise Fundamentalista.

No entanto, são fundamentais para entender e contextualizar as informações das empresas relacionadas durante a análise.

Indicadores econômicos do Brasil e dos principais países que afetam seus investimentos, como EUA e China, têm impacto direto na economia global e em todas as bolsas de valores.

Decisões do FED (Federal Reserve Board)

O Federal Reserve Board (FED) é o Banco Central americano.

Uma das principais decisões e divulgações que afeta os negócios nas bolsas de valores no mundo todo é a taxa de juros dos Estados Unidos.

Livro Bege do Fed

O Livro Bege do FED é um relatório sobre a situação econômica dos Estados Unidos.

É uma publicação divulgada oito vezes ao ano pelo Banco Central americano.

Contém dados que servem de base para decisões sobre a taxa de juros local e sobre a política monetária de maneira geral.

Payroll

É um relatório divulgado nos Estados Unidos em toda primeira sexta-feira de cada mês.

Payroll, em português, significa folha de pagamento.

E é justamente esse o tema da publicação.

Seu número e as análises que o acompanham dão uma visão de como está a saúde financeira da maior economia do mundo.

PIB (Produto Interno Bruto)

O Produto Interno Bruno (PIB) representa a soma de todos os bens e serviços finais produzidos em um local.

É um dos indicadores mais usados para se ter uma ideia de como anda a atividade econômica de uma cidade, um estado, uma região ou um país.

Ou seja, da riqueza produzida por uma nação ou região.

No Brasil, é divulgado pelo Instituto Brasileiro Geral de Estatística (IBGE) a cada trimestre.

Decisão do Copom (Comitê de Política Monetária)

O Comitê de Política Monetária é um órgão do Banco Central do Brasil.

Uma de suas principais decisões e divulgações é sobre a taxa de juros básica do Brasil.

As reuniões que decidem sobre isso acontecem a cada 45 dias.

O Copom é formado pelo presidente do Banco Central e por 8 diretores do Banco Central.

IBC-Br (Índice de Atividade Econômica do Banco Central do Brasil)

O IBC-BR é divulgado mensalmente pelo IBGE.

É considerado uma prévia do PIB brasileiro.

Por isso, sua divulgação é importante como uma estimativa acerca do desempenho da economia nacional.

IPCA (Índice Nacional de Preços ao Consumidor Amplo)

O IPCA é um dos índices que medem a variação dos preços que afetam o consumo em geral no país.

É divulgado uma vez ao mês.

Considera-se o principal índice de inflação no Brasil.

Taxa Selic

A Taxa Selic é a taxa básica de juros da economia brasileira.

É a taxa média, ajustada todos os dias, das operações financeiras realizadas no país.

Sofre revisão a cada 45 dia pelo Copom.

É utilizada como um instrumento da política monetária no país.

Variação do Dólar

A variação do Dólar é um dos itens mais importantes para a economia e para os investimentos.

Sua variação influencia nas decisões tomadas nos negócios no mercado financeiro.

E afeta no preço de muitos produtos e serviços que chegam ao consumidor final.

Além disso, é a moeda de reserva dos países e a oficial para transações internacionais.

Value Investing (Investimento em Valor)

O Value Investing ou Investimento em Valor é uma estratégia para a escolha das ações para investir na bolsa de valores.

Essa estratégia prioriza ações que estão abaixo do seu valor em determinado momento.

Por meio da Análise Fundamentalista, é possível verificar que essas ações têm um valor muito maior, especialmente, ao longo do tempo, o que se chama de valor intrínseco.

A compra uma ação subvalorizada põe em prática um conceito muito importante para o Value Investing e para os investimentos de forma geral: a margem de segurança.

Isso dá certa segurança caso a empresa venha a ter problemas, reduza seus crescimento ou margens de lucratividade, por exemplo.

O contrário não acontece: comprando uma ação que está cara simplesmente se paga um valor acima do que ela realmente vale.

Quando Comprar uma Ação

Você deve comprar uma ação quando responder de forma positiva a dois questionamentos:

- A empresa apresenta bons fundamentos?

- O preço da ação está com desconto sobre seu valor intrínseco?

O segundo item terá maior relevância na decisão quando o objetivo for fazer aplicações pequenas, porém regulares, ao longo dos anos.

Dessa forma, você estará aplicando o conceito do Value Investing, estratégia usada pelos maiores investidores do mundo.

Quando Vender uma Ação

A venda de uma ação é uma decisão até mais difícil do que a sua compra.

De forma pragmática, uma ação deve ser vendida quando não atende à estratégia de investimentos e planos de retorno ou prazo do investidor.

A preferência de um dos maiores investidores do nosso tempo, Warren Buffett, é por não vender uma ação.

As razões são compreensíveis:

- Ao vender, você paga Imposto de Renda sobre o ganho com a ação. Ao ficar com ela, na prática, está lucrando com os juros compostos que rendem sobre o valor que pagaria em impostos.

- Quanto mais tempo for mantida uma ação, maior é o efeito dos juros compostos no rendimento.

Apesar disso, há 4 razões para vender suas ações.

Razão 1- Ação Atingir o Valor Intrínseco

Quando a ação chegar no que se considera seu valor intrínseco significa que está sendo negociada próxima ao seu preço justo.

Não há mais potencial de alta ou margem de segurança.

Por outro lado, vale destacar que é raro encontrar grandes oportunidades de investimentos.

E o preço intrínseco ou valor justo da ação pode subir ao longo do tempo.

Por isso, é importante recalcular o valor intrínseco do papel a cada divulgação trimestral de resultados.

Razão 2: Fundamentos da Empresa Ficaram Ruins

A venda da ação deve ser considerada quando os fundamentos da empresa piorarem.

Isso pode acontecer devido a fatores internos e externos.

É sempre bom lembrar que é difícil encontrar grandes oportunidades para investir.

Por isso, antes de tomar uma decisão, uso o Check List Automático do GuiaInvest.

Isso ajudará você a se certificar de que os fundamentos da empresa foram realmente deteriorados ao longo do tempo.

Razão 3. Você Errar na Avaliação da Empresa

Cometer erros na avaliação de uma empresa pode acontecer.

Uma informação nova ou mudança de estratégia da companhia tem potencial para representar alterações nas justificativas de investimento.

Fique atento para que isso não atrapalhe seus planos de longo prazo e acabe fazendo com que perca uma boa oportunidade de investimento, se desfazendo do papel.

Além disso, tome o cuidado de não vender apenas se o preço da ação estiver caindo.

Venda uma ação de uma empresa que tiver apresentando dificuldades ou mudanças severas nos seus fundamentos e isso não combinar com seus objetivos.

Razão 4. Surgir uma Oportunidade mais Atraente

Vender uma ação para investir em outra com maior potencial é uma boa justificativa.

Tomar uma decisão de venda nesse sentido é aplicar de forma mais inteligente o seu dinheiro.

Checklist Fundamentalista de Ações

O checklist mostra uma visão geral da situação da empresa, usando os principais critérios fundamentalistas utilizados por profissionais de mercado.

Quanto mais critérios a empresa atender, mais atraente é o seu negócio.

Vou explicar os 9 principais aspectos mínimos exigidos (mas não únicos) para qualificar a empresa:

Critério 1 - Valor de Mercado > R$ 5 bilhões

Companhias com pequeno valor de mercado podem estar sujeitas a adversidades acima do normal, quanto a questões financeiras, econômicas, políticas e sociais.

Empresas de grande valor de mercado podem apresentar maior capacidade de superação em momentos de adversidades.

O valor que considero ideal para o portfólio é o de empresas acima de R$ 5 bilhões de valor de mercado.

Critério 2 - Possuir Nível de Governança Corporativa

As boas práticas de governança corporativa têm a finalidade de aumentar a transparência e a qualidade na divulgação de informações aos acionistas.

O mercado avalia que os investidores estarão dispostos a pagar mais pelas ações de empresas que demonstrem respeito aos direitos dos acionistas e que adotem boas práticas de governança.

A segurança para o investidor minoritário é maior neste tipo de empresa.

Considero imprescindível que a empresa possua algum grau de governança.

Critério 3 - Liquidez Corrente > 1,3

Ativo circulante dividido pelo passivo circulante.

Este índice indica quanto a empresa tem a receber no curto prazo em relação a cada unidade monetária que deve no mesmo período.

Quanto maior a liquidez corrente, mais alta se apresenta a capacidade da empresa em financiar suas necessidades de capital de giro.

É ideal que a empresa possua no mínimo 1,3 de liquidez corrente.

Critério 4 - Retorno sobre o Patrimônio Líquido (ROE) > 15%

Relação entre o lucro líquido dos últimos 12 meses e o patrimônio líquido.

Mostra a rentabilidade que a empresa está gerando sobre o seu próprio patrimônio. Em outras palavras, sobre o capital próprio.

Considero o mínimo aceitável para posicionamento o ROE de 15%.

Critério 5 - Dívida Líquida/Patrimônio Líquido < 1x

Dívida líquida total (soma de empréstimos, financiamentos e debêntures de curto e longo prazo menos disponibilidades) dividida pelo patrimônio líquido.

Quanto maior, mais risco a empresa está correndo.

Entendo que um endividamento de até 1x é sustentável (com exceções para alguns segmentos específicos).

Critério 6 - Crescimento dos Lucros > 5% a.a. (últimos 5 anos)

A capacidade da companhia apresentar crescimento dos lucros demonstra que a administração e a estratégia de mercado estão, ambas, convergindo para o sucesso do empreendimento.

Isso fica evidenciado na taxa ascendente dos lucros divulgados.

Exijo o mínimo de 5% de crescimento nos últimos 5 anos para o portfólio.

Critério 7 - Lucros Constantes nos Últimos 5 Anos

A capacidade da companhia apresentar estabilidade de lucros, ou pelo menos algum lucro em determinado período, demonstra que o interesse da gestão está convergindo para a evolução do empreendimento.

Considera-se a influência das condições micro e macroeconômicas do período, o que fica evidenciado na estabilidade dos lucros divulgados.

Prefiro empresas sem histórico de prejuízos para o portfólio.

Critério 8 -Distribuição de Dividendos nos Últimos 5 Anos

Pagamentos ininterruptos de dividendos, ao longo de determinado período, demonstram, neste quesito, que os interesses dos acionistas estão sendo atendidos de acordo com a legislação vigente.

Cabe lembrar que empresas que apresentam regularidade de pagamento de dividendos são as mais procuradas pelos investidores.

Sempre opto por empresas que distribuem dividendos, pois refletem uma maturidade e consistência nos negócios.

Critério 9 - Volume Médio Diário (21d) > R$ 500 mil

Representa o volume médio diário negociado nos últimos 21 pregões.

Quando maior esse volume, maior a liquidez da ação, o que equivale a dizer que essa ação é mais negociada do que outra com volume médio inferior.

Quanto maior a liquidez, melhor para o investidor.

Vantagens da Análise Fundamentalista

Três são as principais vantagens de usar a Análise Fundamentalista na avaliação de empresas:

- O uso de uma quantidade e diversidade significativa de indicadores e dados concretos sobre a empresas e todos os fatores que as afetam;

- A exatidão que se pode alcançar ao optar por esta técnica para encontrar empresas com boa saúde financeira e grande potencial de valorização, especialmente no longo prazo;

- O conhecimento que é possível acumular por quem usa a Análise Fundamentalista vai facilitando a avaliação de empresas ao longo do tempo.

Desvantagens da Análise Fundamentalista

Características da Análise Fundamentalista, como a necessidade de analisar uma série de indicadores quantitativos e qualitativos, representam desvantagens se usadas para decisões que precisam ser muito rápidas.

Portanto, podem ser apontadas como desvantagens:

- O conhecimento específico em relação aos dados e fatores;

- A própria análise dos balanços e demonstrações da empresa;

- É possível que os movimentos dos mercados, característicos da bolsa de valores, assustem. Mas eles não são tão essenciais na tomada de decisão para quem usa Análise Fundamentalista quanto para quem usa a Análise Técnica.

Riscos da Análise Fundamentalista

Os riscos de usar a Análise Fundamentalista na tomada de decisões de investimento estão mais relacionados a não observação quanto ao perfil e ao prazo de investimento.

É arriscado optar pela Análise Fundamentalista para decisões que precisam ser tomadas em prazos muito curtos.

Da mesma forma, é importante que o uso desta técnica esteja alinhada com seu Perfil de Investidor.

Melhores Livros de Análise Fundamentalista

Por ser uma técnica usada a partir da análise de indicadores econômicos, além de outros fatores externos às empresas, lançar mão da ajuda dos livros é um bom começo.

Selecionei obras relacionadas aos ensinamentos de investidores de sucesso:

Jeito de Peter Lynch de Investir

É uma obra escrita pelo próprio investidor, que é considerado o gestor de fundos número um dos Estados Unidos.

O livro mostra como é possível pequenos investidores se tornarem especialistas ao selecionar ações vencedoras, com a mesma competência dos profissionais de Wall Street.

A obra já tem mais de 1 milhão de exemplares vendidos no mundo.

Está recheada de conselhos atemporais sobre o mercado de ações.

E mostra como o investimento a longo prazo pode trazer grandes recompensas.

Jeito de Warren Buffett de Investir

Escrito por Robert G. Hagstrom, este livro aborda de forma simples as estratégias da maior lenda dos investimentos.

São detalhados os 12 princípios básicos que orientam as compras de ações de um dos homens mais ricos e investidores bem-sucedidos do mundo.

O Investidor Inteligente

Este livro é a obra clássica escrita por Benjamin Graham e Lourdes Sette.

Graham mudou os hábitos de investimento e inspirou os maiores investidores de sucesso até hoje.

Na obra, ele explica o conceito de “valor de investimento”, que protege os investidores de cometer erros substanciais e os ensina a desenvolver estratégias de longo prazo.

Essa abordagem fez com que O Investidor Inteligente se tornasse a bíblia do mercado de ações desde sua primeira publicação, em 1949.

Investindo em Ações no Longo Prazo - Jeremy Siegel

Um dos maiores investidores da atualidade, Jeremy Siegel, sugere que o investidor deve entrar em ações de modo a ficar exposto ao retorno do mercado como um todo.

Mas também mostra como ganhar do mercado reconhecendo, por exemplo, quando ele está sobre ou subvalorizado.

Faça Fortuna com Ações - Décio Bazin

Lançada em 1992, esta obra continua sendo referência para os investidores brasileiros.

Bazin compartilha as experiências bem sucedidas em 30 anos atuando na bolsa de valores.

Entre elas, como utilizar com sucesso o método que prioriza os dividendos na escolha de ações para compor uma carteira diversificada.

Dúvidas sobre Análise Fundamentalista

Como fazer Análise Fundamentalista?

A Análise Fundamentalista é feita a partir de uma avaliação que considera indicadores internos e fatores externos às companhias e considera os cenários micro e macroeconômico que a afetam.

A partir dessa análise é possível saber se o valor de uma ação está sub ou super valorizado e quais são as perspectivas no longo prazo.

Como aprender Análise Fundamentalista?

A Análise Fundamentalista pode ser aprendida por meio da leitura de livros e artigos e do exemplo de grandes investidores de sucesso.

Como funciona a Análise Fundamentalista para ações?

Para fazer uma boa Análise Fundamentalista e ter sucesso na decisão de compra ou venda de uma ação, há um conjunto de indicadores que é preciso seguir.

Os principais conceitos são:

- Análise dos Fundamentos da Empresa;

- Estudo do cenário econômico;

- Cálculo do valuation.

- Horizonte de investimento de médio/longo prazo (acima de 5 anos).

Como obter uma performance superior e consistente no mercado de ações?

Investindo em ações de empresas que podem gerar valor de forma consistente ao longo do tempo.

E revisando esses investimentos de forma periódica, como, por exemplo, logo após a divulgação dos resultados das empresas, ao final de cada trimestre.

Qual a diferença entre Análise Fundamentalista e Análise Técnica?

A Análise Fundamentalista avalia uma série de indicadores referentes à empresa em busca de perspectivas para o preço das ações no longo prazo.

A análise técnica observa o movimento passado do preço de uma ação em gráficos para traçar tendências e movimentos futuros de curto prazo.

Quais os principais indicadores da Análise Fundamentalista?

Os indicadores e múltiplos que devem ser olhadas para fazer uma boa Análise Fundamentalista são:

- PL (Preço/Lucro);

- LPA (Lucro por Ação);

- P/VPA (Preço/Valor Patrimonial);

- PSR (Prices Sales Ratio);

- Ebitda (Earnings Before Interest, Taxes, Depreciation and Amortization);

- Dividend Yield;

- ROE (Return On Equity);

- Endividamento (Dívida Líquida/PL).

Análise Fundamentalista Vale a Pena?

Sim! A Análise Fundamentalista é uma das principais aliadas na busca pelas melhores companhias e mais duradouros negócios da bolsa de valores.

É a melhor ferramenta para avaliar a saúde financeira de uma empresa e saber se o preço da ação retrata seu real e potencial valor.

Através do conhecimento dos seus principais indicadores, é possível fazer um de raio-x de negócios e entender a relação de fatores econômicos com as perspectivas para o preço da sua ação no longo do tempo.

Por tudo isso, a Análise Fundamentalista é voltada a investidores que buscam multiplicar o patrimônio e formar poupança de forma inteligente.

Agora que você já sabe como investem os maiores investidores de sucesso, está pronto para tomar melhores decisões de investimento?

Se já investe em ações, sabe se realmente está investindo nas melhores opções?

Responda nos comentários onde investe o seu dinheiro, quem sabe eu possa ajudar.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Infográfico - Tudo sobre Análise Fundamentalista