A Cogna (COGN3) irá provar que o tempo é o senhor da verdade.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Se talvez tenhamos errado no timing da recomendação no Canal Joias da Bolsa, ao que me parece, temos um case muito promissor para os assinantes.

A Cogna Educação é uma das principais organizações educacionais do mundo, presente no mercado há mais de 70 anos.

A companhia está presente em todos os estados do país, nos mais variados segmentos da educação.

A holding Cogna Educação divide as suas operações por meio das seguintes empresas:

- Kroton: Ensino superior graduação (Unidades próprias e polos parceiros de Ensino superior);

- Platos: Plataforma de serviços educacionais para o ensino superior;

- Saber: Escolas próprias de educação básica e contratos de gestão de escolas;

- Vasta Educação: Plataforma integrada de soluções educacionais para escolas de educação básica.

Insisto na tese de investimento na COGN3 não por teimosia, mas por acreditar que ela continua oferecendo uma grande assimetria entre o preço e o valor que pode entregar.

O fato é que poucos acreditavam que sua reestruturação seria realmente eficiente e a maioria dos analistas ainda continuam com essa postura.

→ Top #1 da Bolsa? Veja a Melhor Ação para Receber Dividendos.

É preciso entender que quando uma empresa executa uma reestruturação do seu negócio, os resultados demoram a ser vistos.

Não é do dia para a noite.

Os resultados da Cogna no 4º trimestre de 2021 sinalizaram a possível inflexão dos resultados.

Foi equivalente a um “tapa na cara” dos críticos da tese no melhor estilo Will Smith.

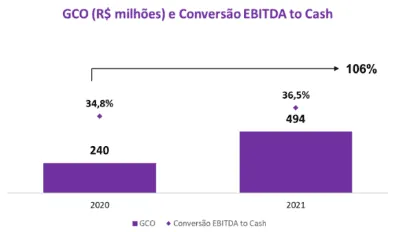

Brincadeiras à parte, a empresa apresentou um crescimento na geração de caixa operacional em 78% no trimestre.

Vale mencionar que a geração de caixa operacional no ano mais que dobrou, atingindo R$ 494 milhões, o que representa um crescimento de 105% em comparação ao ano de 2020.

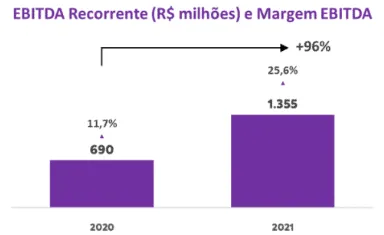

O EBITDA recorrente no trimestre atingiu R$ 424 milhões, com margem de 27,3% no trimestre, jogando a Cogna em um novo patamar de rentabilidade.

Houve redução do prejuízo ajustado de R$ 589 milhões no 4T20 para R$ 75 milhões no 4T21.

A Dívida líquida/EBITDA Recorrente dos últimos 12 meses segue estável em 2,16x, mantendo a alavancagem em patamar bastante saudável.

No ano de 2021, o EBITDA recorrente foi de R$ 1,36 bi, o que representa um aumento de 96% em relação ao ano anterior com uma margem de 25,6% (14 p.p. acima de 2020).

A geração de caixa do ano de 2021 mais que dobrou.

A companhia gerou R$ 494 milhões de caixa após todos os investimentos, 106% acima do ano anterior, com uma conversão de EBITDA em caixa de 36,5%.

Em linha com seu processo de reestruturação, a Cogna vendeu para a Eleva as escolas Saber e comprou o sistema de ensino através da Vasta.

Priorizando o modelo de negócio Asset Light, buscando maior potencial de crescimento e ROIC.

O ensino Digital/Híbrido vem apresentando bons indicadores de crescimento, especialmente na digitalização do ensino superior e novos cursos, com CAGR superior a 32% desde 2019.

A parceria com a TIM começou a mostrar resultados positivos com média de 20% de crescimento mensal na base de alunos, desde o segundo semestre de 2021.

O ciclo comercial de 2022 também mostrou melhorias na Vasta, que experimentou um crescimento de 35% no ACV (Valor anual contratado) de 2022, isso considerando a aquisição da plataforma de ensino Eleva.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

O Guidance da Vasta para 1T22 apresenta um crescimento de receita líquida de 32%, o que pode representar para a empresa um dos principais vetores de crescimento no curto prazo.

Vale mencionar que alguns dos principais executivos estão comprando as ações da própria empresa, mostrando assim a confiança na recuperação do negócio nos próximos anos.

Estamos atentos à transição na administração.

Com a saída de Galindo como CEO para assumir a Presidência do Conselho de Administração da Cogna (para focar em questões estratégicas) e a entrada de Roberto Valério como CEO.

A Cogna continua com seu processo de reestruturação, apresentando melhores resultados operacionais.

Estamos confiantes com as iniciativas que a empresa está levando a cabo para conseguir melhorar seus resultados operacionais e financeiros e assim destravar valor no futuro.

Mesmo com a alta superior a +30% na última semana, COGN3 ainda continua barata, negociando a um P/VPA de 0,39 e Price Sales Ratio (Valor de Mercado/Vendas) de 1,14.

Seguimos cada vez mais convictos na tese e segue sendo uma das recomendações favoritas na carteira do Canal Joias da Bolsa.

Quer Receber Análises de Ações?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.O QUE LER AGORA...

Notícias

NotíciasTIM (TIMS3) Amplia Cobertura 5G para 57 Novas Cidades no Brasil

Notícias

NotíciasFMI Revisa Projeção Fiscal para o Brasil e Prevê Déficit até 2026

Notícias

NotíciasIbovespa Cai -0,17% com NY e Frigoríficos; MRFG3 -6,45%

Notícias

NotíciasTesla (TSLA34) Solicita Aprovação de Pacote Salarial de US$ 55,8 Bi para Elon Musk pelos Acionistas